(廣東韶鋼松山股份有限公司 廣東韶關(guān) 512123)

摘要:盤活碳排放數(shù)據(jù)管理和碳資產(chǎn)運行機制、加快能源結(jié)構(gòu)轉(zhuǎn)型、探索并推廣應(yīng)用全生命周期的綠色低碳技術(shù)是企業(yè)如期實現(xiàn)碳達峰碳中和的必要路徑。對于長流程鋼鐵,由于能源結(jié)構(gòu)轉(zhuǎn)型和綠色低碳技術(shù)的運用需要經(jīng)歷一定時間,因此,加強碳排放數(shù)據(jù)質(zhì)量控制,完善碳資產(chǎn)運行機制是應(yīng)對應(yīng)對全國碳排放市場交易,加快實現(xiàn)企業(yè)碳減排目標的必然選擇。

關(guān)鍵詞:碳排放;碳資產(chǎn);碳達峰;碳中和;數(shù)據(jù)質(zhì)量控制

1 背景

1.1 國際形勢要求

溫室效應(yīng)引起的氣候變化直接威脅到人類的生存和發(fā)展。為防止全球氣候變化產(chǎn)生災(zāi)難性和不可逆轉(zhuǎn)的破壞,全球各個國家都需要大幅度和持續(xù)地減少溫室氣體排放。2016年11月4日《巴黎協(xié)定》正式生效,確立了全球應(yīng)對氣候變化長期目標,標志著全球氣候治理進程進入一個新階段。《巴黎協(xié)定》也對中國能源行業(yè)未來發(fā)展帶來深刻影響,能源行業(yè)碳排放零成本時代一去不復返、碳定價時代加速到來、化石能源企業(yè)面臨痛苦轉(zhuǎn)型、非化石能源發(fā)展迅速以及化石能源時代會在煤炭、石油、天然氣等不可再生的化石能源資源枯竭之前提前結(jié)束。

1.2 國內(nèi)形勢要求

長期以來,我國高度重視氣候變化問題,把積極應(yīng)對氣候變化作為國家經(jīng)濟社會發(fā)展的重大戰(zhàn)略,把綠色低碳發(fā)展作為生態(tài)文明建設(shè)的重要內(nèi)容,并采取了一系列行動。《巴黎協(xié)定》生效當天,國務(wù)院發(fā)布《“十三五”控制溫室氣體排放工作方案》(國發(fā)〔2016〕61號),提出2020年單位國內(nèi)生產(chǎn)總值二氧化碳排放比2015年下降18%,碳排放總量得到有效控制;要求控制工業(yè)領(lǐng)域排放,2020年單位工業(yè)增加值二氧化碳排放量比2015年下降22%,工業(yè)領(lǐng)域二氧化碳排放總量趨于穩(wěn)定,鋼鐵、建材等重點行業(yè)二氧化碳排放總量得到有效控制。

2021年1月25日,國家主席習近平在世界經(jīng)濟論壇“達沃斯議程”對話會上的特別致辭:中國將全面落實聯(lián)合國2030年可持續(xù)發(fā)展議程。中國將加強生態(tài)文明建設(shè),加快調(diào)整優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)、能源結(jié)構(gòu),倡導綠色低碳的生產(chǎn)生活方式。我國已經(jīng)宣布,中國力爭于2030年前二氧化碳排放達到峰值、2060年前實現(xiàn)碳中和。

“十四五”期間,中國將加快碳市場建設(shè),鋼鐵行業(yè)前期已做了很長時間的準備工作,下一步將考慮加快納入。2020年11月,《全國碳排放權(quán)交易管理辦法(試行)》和《全國碳排放權(quán)登記交易結(jié)算管理辦法(試行)》開始公開征求意見,相關(guān)制度及基礎(chǔ)設(shè)施系統(tǒng)建設(shè)正穩(wěn)步推進,目前,電力行業(yè)已納入全國碳排放權(quán)交易市場,其它重點行業(yè)也將逐步納入全國碳排放權(quán)交易市場建設(shè)。

1.3 優(yōu)化碳排放管理流程,完善碳資產(chǎn)運行機制的必要性和意義

2021年1月20日,中國寶武黨委一屆五次全委(擴大)會暨2021年干部大會上宣告的中國寶武碳減排目標:2021年發(fā)布低碳冶金路線圖,2023年力爭實現(xiàn)碳達峰,2025年具備減碳30%工藝技術(shù)能力,2035年力爭減碳30%,2050年力爭實現(xiàn)碳中和。

目前廣東韶鋼松山股份有限公司(以下簡稱韶鋼松山)應(yīng)對碳交易市場能力建設(shè)主要存在以下問題:一是碳排放專業(yè)人才隊伍薄弱。當前各生產(chǎn)單位沒有專業(yè)碳排放統(tǒng)計核算人員,難以滿足未來碳排放管理各項重點工作的需要。二是在碳排放數(shù)據(jù)交叉核查過程中發(fā)現(xiàn),數(shù)據(jù)源的口徑不一致,造成碳排放數(shù)據(jù)存在紕漏,易導致核查結(jié)構(gòu)采用“保守原則”確定碳排放數(shù)據(jù),對碳排放缺口造成不利。三是碳排放管控組織體系和制度體系未建立。對碳資產(chǎn)管理、碳交易等管理制度和體系建設(shè)還需進一步完善。四是碳排放管理評價考核機制和監(jiān)督機制還需創(chuàng)建和完善,以推動各項碳排放管理目標的實現(xiàn)。五是碳排放管理信息化水平還無法滿足綜合管控和市場交易的需求,亟需建立以碳排放和碳配額為基礎(chǔ)的綜合性的碳排放管理信息系統(tǒng)。

基于以上形勢,加強韶鋼松山碳排放管理,優(yōu)化碳排放管理流程,完善碳資產(chǎn)運行機制,是應(yīng)對碳排放權(quán)市場交易,加快實現(xiàn)集團碳減排目標的必然選擇。

2 碳排放管理現(xiàn)狀診斷及原因分析

2.1 現(xiàn)狀診斷

通過召開碳排放管理專題會和各專業(yè)小組討論會,使用頭腦風暴法,對影響韶關(guān)鋼鐵碳管理現(xiàn)狀,進行全面梳理、診斷,對存在的碳排放管理問題逐一進行識別、分析。

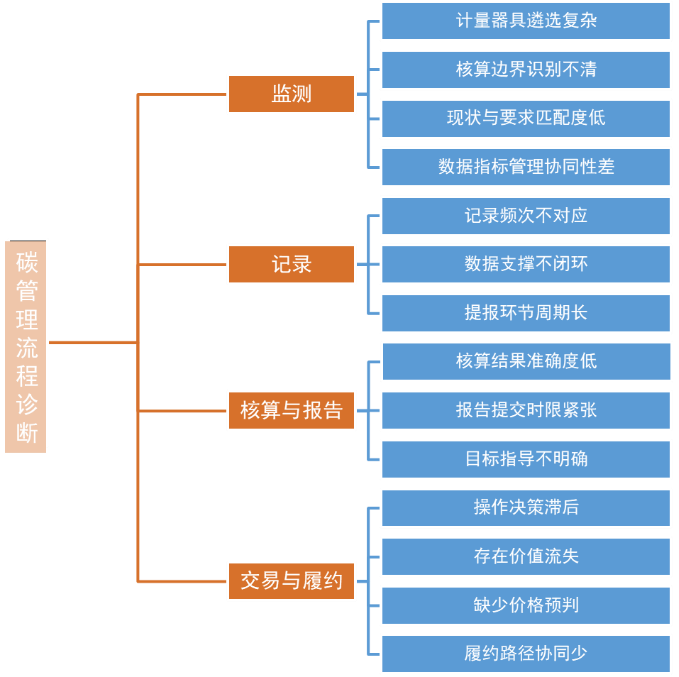

通過對碳管理全過程的現(xiàn)況調(diào)查,包括監(jiān)測、記錄、核算與報送、交易與履約四個階段,查找存在的管理薄弱點,確定精益改善的切入點。

圖1 碳管理流程現(xiàn)狀診斷

按照影響碳交易競爭力的經(jīng)濟因素、效率因素、風險控制因素分類,確定需要重點診斷的事項,經(jīng)濟因素主要包括數(shù)據(jù)優(yōu)劣不可控、交易履約存在劣勢等問題,效率因素方面主要包括參與部門和人員多、部門協(xié)調(diào)效率低,風險控制因素包括核查匹配度低、履約時限緊張、報送數(shù)據(jù)不統(tǒng)一等,如下表所示。

表1 碳管理現(xiàn)狀診斷

|

序號 |

項目 |

|

要求 |

現(xiàn)狀 |

|

1 |

監(jiān)測 |

核算邊界 |

企業(yè)法人邊界內(nèi)所有生產(chǎn)設(shè)施產(chǎn)生的排放。 |

移動源燃料不應(yīng)納入監(jiān)測邊界內(nèi)。 |

|

計量器具 |

應(yīng)符合GB 17167-2006《用能單位能源計量器具配備和管理通則》,定期維護校準 |

計量器具種類繁多,數(shù)量龐大,維護校準遴選復雜,不利于管理。 |

||

|

監(jiān)測頻次 |

碳排放數(shù)據(jù)應(yīng)符合《核算邊界》中要求監(jiān)測頻次 |

當前指標監(jiān)測頻率與《核算指南》不一致,韶關(guān)鋼鐵關(guān)鍵指標監(jiān)測頻率未達到要求。 |

||

|

監(jiān)測參數(shù) |

包括化石燃料、脫硫及外購電力排放 |

主要監(jiān)測生產(chǎn)技術(shù)經(jīng)濟指標,與碳排放碳監(jiān)測參數(shù)區(qū)分度低。 |

||

|

2 |

記錄 |

數(shù)據(jù)記錄 |

數(shù)據(jù)鏈完整、一致 |

數(shù)據(jù)支撐材料不閉環(huán),生產(chǎn)月報與匯總報表數(shù)據(jù)不對應(yīng)。 |

|

數(shù)據(jù)提報 |

每月定期提報數(shù)據(jù) |

數(shù)據(jù)涉及部門多,資料復雜,提報時間長。 |

||

|

3 |

核算與報告 |

核算 |

按照《核算指南》進行核算 |

報表中工序燃煤消耗為干量,與核算指南要求不符 |

|

報告 |

每年根據(jù)主管部門要求,在核查前提報技術(shù)報告 |

人員技術(shù)能力欠缺,核算數(shù)據(jù)、編寫報送時間長,導致報告提報時限緊張。 |

||

|

按照《核算指南》要求進行報告 |

人員對核算指南報告要求理解不深入,易錯漏 |

|||

|

4 |

交易與履約 |

交易 |

- |

操作決策滯后 |

|

- |

缺少價格預判 |

|||

|

履約 |

- |

履約路徑協(xié)調(diào)少 |

2.2 診斷結(jié)果

“碳資產(chǎn)”損失:通過對碳管理全流程的現(xiàn)狀診斷,由于數(shù)據(jù)管理不完善,石灰燒制工序石灰石、白云石篩下物外售給外部企業(yè),該部分的石灰石、白云石不涉及碳排放計算,若沿用歷史統(tǒng)計方法,將導致碳資產(chǎn)損失。另外,由于化石燃料燃燒產(chǎn)生的二氧化碳排放量占企業(yè)二氧化碳排放總量約70%-80%,倘若企業(yè)沒有對煉焦煙煤的關(guān)鍵指標進行實測而在計算過程中選用缺省值,不利于真實反映企業(yè)實際二氧化碳排放量,同時也會導碳資產(chǎn)損失。

人員時效浪費:碳排放參與部門繁多,工作流程不暢,造成效率浪費。人員職責分工不清,造成人員浪費。履約決策滯后,造成時間浪費。

風險控制不當:碳管理數(shù)據(jù)鏈不閉環(huán),造成了管理浪費。數(shù)據(jù)報送未實現(xiàn)標準化,造成作業(yè)浪費。

2.3 原因分析

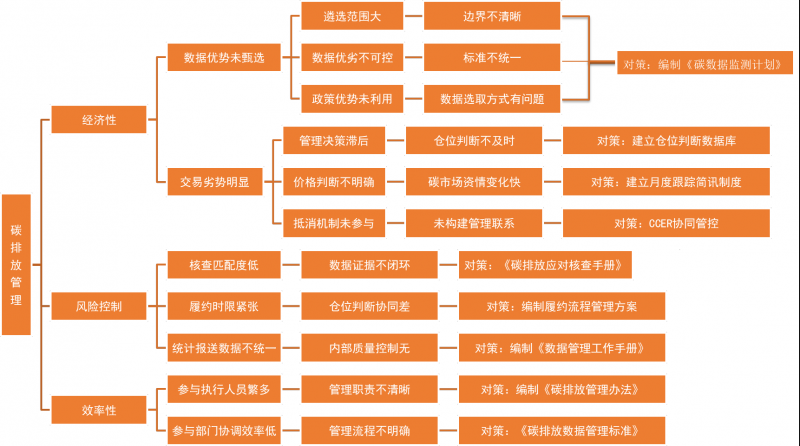

碳排放管理小組使用MECE分析法,將影響韶鋼松山碳排放總量的因素進行分類,把握碳排放管理問題的核心,并能解決遇到的困難。

圖2 碳排放管理現(xiàn)狀的原因分析

2.3.1 經(jīng)濟性因素

數(shù)據(jù)優(yōu)勢未甄選:數(shù)據(jù)遴選范圍過大,導致數(shù)據(jù)優(yōu)勢未能甄選,主要原因為數(shù)據(jù)核算邊界不清晰。同時,由于關(guān)鍵參數(shù)實測數(shù)據(jù)監(jiān)測頻次不符合核算指南要求,導致數(shù)據(jù)的優(yōu)劣程度不可控。在數(shù)據(jù)選取時,由于缺乏目標指導,選取方式存在問題,導致政策上的優(yōu)勢無法獲得。

交易劣勢明顯:韶鋼松山對現(xiàn)有試點碳市場運行機制、碳交易操作模式了解尚淺,管理劣勢明顯。主要原因為:一是由于碳排放配額倉位判斷的不及時,導致管理決策滯后;二是碳市場政策變動頻繁,碳價不穩(wěn)定,導致公司無法進行合理的價格預判;三是由于未建立不同履約產(chǎn)品的管理聯(lián)系,未引入抵消機制的參與。

2.3.2 風險控制

碳資產(chǎn)管理運營面對在國家政策、集團政策及業(yè)務(wù)層面存在的風險性,尚未形成完善的風險控制體系,主要原因為:一是由于數(shù)據(jù)資料未形成閉環(huán);二是由于數(shù)據(jù)實時監(jiān)測與倉位判斷的協(xié)同差,未開展排放數(shù)據(jù)定期監(jiān)測跟蹤;三是由于數(shù)據(jù)管理流程中,未進行內(nèi)部質(zhì)量控制,導致統(tǒng)計與報送的數(shù)據(jù)存在偏差。

2.3.3 效率性

公司以往碳管理工作沒有明確的組織機構(gòu),沒有制定科學有效的管理辦法和技術(shù)標準,規(guī)范和指導公司有序開展碳排放工作,致使碳排放管理工作參與人員繁多,參與部門協(xié)調(diào)效率低,工作無章可循,無據(jù)可查,無法保證相關(guān)工作的規(guī)范高效執(zhí)行。

3 末端原因分析及對策措施

3.1 末端因素分析

針對各個因素逐一進行分析,然后按照“經(jīng)濟效益”、“效率提高”和“風險控制”進行分類整理,找出所有末端因素及目前階段能夠?qū)嵤┑膶Σ摺?/p>

圖3 末端因素確認圖

完善管理流程。通過建立 “兩級管理”運作機制,構(gòu)建能源環(huán)保部集中統(tǒng)籌管理、各生產(chǎn)單位分散運行的兩級管理機制。

其中能源環(huán)保部負責碳管理目標制定、工作部署及跟蹤考核。重新修訂了《碳資產(chǎn)管理辦法》,明確人員部署、能力建設(shè)、數(shù)據(jù)管理、監(jiān)測計劃制定、加強履約交易管理、密切跟蹤政策、責任追究與考核等七項工作。

各生產(chǎn)單位作為碳排放數(shù)據(jù)收集及匯總的主體,負責按照能源環(huán)保部整體部署完成具體工作,定期匯報工作進展,反饋工作難點。

提升各部門協(xié)作能力,確保職責分工明確,提高碳排放數(shù)據(jù)全流程的標準化水平,規(guī)范碳排放數(shù)據(jù)管理工作,保證碳排放數(shù)據(jù)質(zhì)量,降低碳排放管理成本,提高碳排放管理效率。

保證經(jīng)濟效益。通過目標指導建立,保證數(shù)據(jù)報送最優(yōu),建立交易履約優(yōu)勢,趕超對標目標。結(jié)合韶關(guān)鋼鐵、寶鋼集團及廣東省相同工序平均排放水平分析,識別碳數(shù)據(jù)優(yōu)化空間,以降低韶關(guān)鋼鐵噸鋼碳排放強度。

提升風險控制。第一,加強數(shù)據(jù)資料管理,確保數(shù)據(jù)閉環(huán)。第二,加強與政府單位的溝通和相關(guān)研究,深入研究碳排放交易的政策動向、市場趨勢等情況,利用政策優(yōu)勢。第三,分層次、分級別開展能力建設(shè),夯實人員技術(shù)水平。

3.2 “全覆蓋”碳管理流程

基于碳市場的管控要求,韶鋼松山分別從監(jiān)測和數(shù)據(jù)管理、履約和交易管理、生產(chǎn)運營管理(節(jié)能降碳)三個維度開展碳管理工作。數(shù)據(jù)管理從源頭追溯,并應(yīng)用到管理降碳和技術(shù)降碳中,通過監(jiān)測優(yōu)化、數(shù)據(jù)報送優(yōu)化和生產(chǎn)運營優(yōu)化降低各生產(chǎn)單位碳排放量。

監(jiān)測和數(shù)據(jù)管理:歷史年度數(shù)據(jù)梳理復核與糾偏;制定符合企業(yè)特征的監(jiān)測計劃;建立標準化數(shù)據(jù)管理流程,明確各部門職責與分工;年度碳排放數(shù)據(jù)監(jiān)測跟蹤,配額倉位預測及預警;識別挖掘管理降碳空間;年度碳排放數(shù)據(jù)預核查、報送及應(yīng)對第三方核查。

履約與交易管理:預判倉位,制定履約方案;價格跟蹤和判斷,提前制定履約預算;配額交易,在規(guī)定時間內(nèi)完成履約。

生產(chǎn)運營管理(節(jié)能降碳):定期開展鋼鐵行業(yè)節(jié)能降碳技術(shù)調(diào)研;核算碳排放成本,作為企業(yè)節(jié)能降碳措施決策依據(jù)。

3.3 數(shù)據(jù)監(jiān)測優(yōu)化

歷史年度數(shù)據(jù)梳理和當前年度的監(jiān)測跟蹤只是排放數(shù)據(jù)的基礎(chǔ)管理工作,韶鋼松山建立了碳排放管理制度,開展各生產(chǎn)單位碳排放數(shù)據(jù)的橫縱向?qū)Ρ确治觯R別數(shù)據(jù)優(yōu)化管理空間。以先進企業(yè)為標桿,從監(jiān)測制度、煤質(zhì)指標、能耗指標等方面對照標桿找差距,制定科學可行的對標趕超策略,持續(xù)改進,降低碳排放。

完善化驗室檢測能力。碳排放量核算相關(guān)參數(shù)采用入爐數(shù)據(jù),協(xié)同檢化驗中心緊跟政策要求,及時調(diào)整現(xiàn)狀,對煉焦煙煤入爐煤低位發(fā)熱量、水分開展實測工作,規(guī)避核查風險。

耗煤量、熱值監(jiān)測優(yōu)化。化石燃料中燃煤排放量占總排放量95%以上,耗煤量和平均低位熱值數(shù)據(jù)的監(jiān)測為重中之重,這兩項參數(shù)均需統(tǒng)一采用收到基狀態(tài);其次,不同工藝流程和水分狀態(tài)下需滿足燃煤量與熱值的對應(yīng)關(guān)系,避免造成損失。

分設(shè)施計量及監(jiān)測。各生產(chǎn)設(shè)施都具有一種排放特征,對配額的分配更加會產(chǎn)生直接的影響。為避免理論拆分帶來的不準確性以及將來日趨嚴格的監(jiān)測要求,碳排放管理小組建議各生產(chǎn)單位完善計量,實現(xiàn)分設(shè)施計量煤耗量和低位熱值。

建立碳排放設(shè)備臺賬,完善計量設(shè)備安裝。鋼鐵生產(chǎn)單位涉及計量器具繁雜多樣,碳排放管理小組建議各生產(chǎn)單位梳理碳排放相關(guān)設(shè)備,建立碳排放專屬設(shè)備臺賬,便于管理更新。監(jiān)測設(shè)備的不完善,直接影響數(shù)據(jù)質(zhì)量,建議各生產(chǎn)單位完善設(shè)備安裝、加強檢定校準,以確保數(shù)據(jù)準確無誤。

3.4 每月跟蹤碳排放數(shù)據(jù),建立預核查機制

第三方核查是主管部門確定排放單位排放量,核算配額分配量的主要手段,因此碳排放數(shù)據(jù)的報送及第三方核查應(yīng)對對排放單位至關(guān)重要。據(jù)國家配額分配專家組統(tǒng)計,企業(yè)自身上報數(shù)據(jù)出現(xiàn)錯誤的比例占50%左右,經(jīng)核查上交到國家發(fā)改委的數(shù)據(jù)仍有10%-15%左右明顯失真。

為推進韶鋼松山碳排放數(shù)據(jù)和碳資產(chǎn)規(guī)范管理、有序地應(yīng)對碳排放核查活動,碳排放管理小組指導各單位按核算指南要求準備數(shù)據(jù)核查工作。并建立了碳排放預核查機制,即在第三方核查機構(gòu)啟動核查工作前,韶鋼松山成立工作小組,對各生產(chǎn)單位進行模擬核查,確認數(shù)據(jù)準確性、規(guī)范性,識別數(shù)據(jù)報送偏差及監(jiān)測不足的情況,如發(fā)現(xiàn)問題及時提出整改建議,監(jiān)督各生產(chǎn)單位在第三方機構(gòu)核查前完成整改,做好迎檢準備。

4 結(jié)語

韶鋼松山結(jié)合歷年參與廣東碳交易試點的經(jīng)驗和教訓,積極創(chuàng)建碳管理和碳資產(chǎn)運作機制,能源環(huán)保部組織創(chuàng)建碳排放管理體系,明確管理部門,理順內(nèi)部管理機制,加強人員能力建設(shè)、夯實人員技術(shù)水平、提高管理效率,并開展各單位數(shù)據(jù)梳理、監(jiān)測跟蹤與數(shù)據(jù)優(yōu)化工作,挖掘企業(yè)碳減排潛力,從管理和技術(shù)兩個方面實現(xiàn)減碳效果。

通過碳管理和碳資產(chǎn)運行機制的創(chuàng)建和實施,各生產(chǎn)單位碳管理意識顯著提升,培養(yǎng)了一批專業(yè)技術(shù)人才,完成了由“門外漢”到“掌門人”的過渡;初步建立了能源環(huán)保部和生產(chǎn)單位兩級碳管理專項制度體系,形成了生產(chǎn)單位定期匯報、能源環(huán)保部給予考核和反饋的溝通匯報機制。生產(chǎn)單位內(nèi)部成立了領(lǐng)導小組與工作小組,明確了碳管理歸口管理部門,落實了各部門職責,扭轉(zhuǎn)了分工不明、職責不清的管理局面;通過日常碳排放數(shù)據(jù)的分析和研究,有效降低了企業(yè)的噸鋼碳強度:2019年度排放量配額缺口下降了約53萬噸,共節(jié)約碳排放履約成本1415萬元,碳排放管理工作成效顯著。

參考文獻

[1] 侯瑜.中國發(fā)展低碳經(jīng)濟的路徑選擇[J].環(huán)境科學與管理,2011(8).

[2] 趙黎明,張涵.我國碳排放權(quán)交易市場風險管理問題探析[J].中國市場,2010(41).

[3] 張國豐,劉全文.基于產(chǎn)權(quán)理論的低碳經(jīng)濟政策研究[J].中國煤炭,2010(1).

[4] 于天飛,沈文星,黃喜,等.碳排放權(quán)交易的市場分析[J].林業(yè)經(jīng)濟,2008(5).