6月份生產資料價格由升轉跌 煤鋼產業鏈價格持續低迷

6月份,我國生產資料市場價格受到產能過剩矛盾突出、市場供大于求壓力較大等因素的影響,環比下降0.53%;同比下降1.94%,降幅環比收窄0.93個百分點。1月~6月份,我國生產資料市場價格累計同比下降3.82%。

從監測的9大類品種看,除了有色金屬、化工產品和汽車價格連續3個月上漲外,其他品種價格均呈下跌走勢。其中,有色金屬價格環比上漲0.33%,漲幅環比縮小3.16個百分點;化工產品價格環比上漲0.72%,漲幅環比擴大0.45個百分點;汽車價格環比上漲0.41%,漲幅環比擴大0.17個百分點。原煤、成品油和木材價格轉升為降。其中,原煤價格環比下降0.81%,成品油價格環比下降1.12%,木材及制品類價格環比下降0.02%。黑色金屬、建材和機電產品價格繼續下跌,降幅均有所擴大。其中,黑色金屬價格環比下跌1.2%,降幅環比擴大0.68個百分點;建材價格環比下跌1.13%,降幅環比擴大0.92個百分點;機電產品價格環比下跌1.46%,降幅環比擴大0.82個百分點。

鋼材市場呈現供強需弱態勢

6月份,國內鋼材市場繼續弱勢盤整,粗鋼產量再創新高,加大了供應壓力;下游用鋼需求明顯回落,市場整體呈現明顯的供強需弱態勢,商家和終端用戶均以觀望為主;國內鋼市的淡季特征明顯,現貨市場出貨明顯減少,鋼材社會庫存下降連續數周減速,且庫存繼續由市場向鋼廠內部轉移。

6月份,原材料價格先跌后穩,成本支撐力度不足。其中,鐵礦石等鋼鐵爐料市場呈“W形”走勢,特別是進口礦價格在月中一度跌至年內新低;鋼坯、冶金焦、廢鋼等價格以穩中弱調為主,在月底才出現企穩反彈的跡象。同時,由于資金緊張,多數鋼廠放棄長協礦,轉而進入現貨市場采購,且為了加速資金周轉,紛紛縮短了鐵礦石等原料的庫存周期。這些改變極大地影響了原材料市場的走勢。

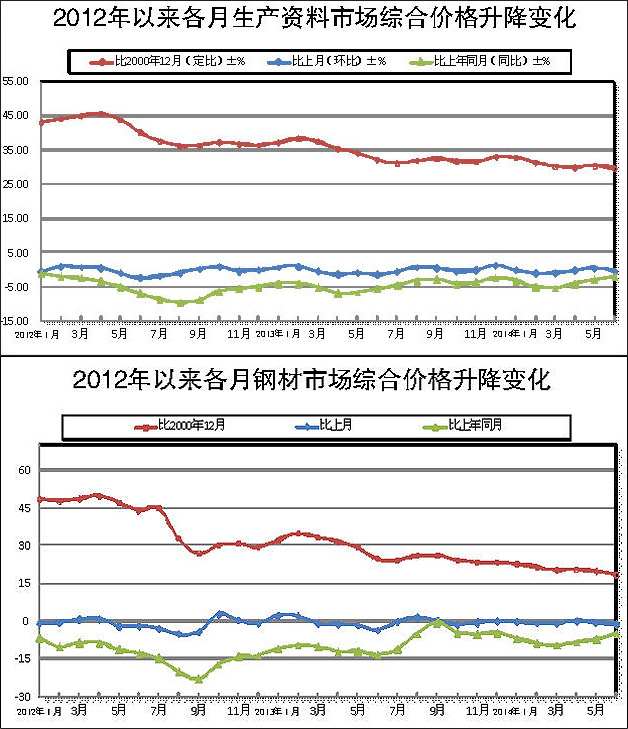

6月份,國內鋼材市場綜合價格環比下跌1.23%,降幅環比擴大0.68個百分點;同比下降5%。監測的主要品種價格基本全線下跌,其中無縫鋼管、硅鋼片、線材和輕軌的月平均價格下降較為明顯,環比分別下跌3.01%、2.86%、0.89%和0.73%,同比分別下跌7.64%、6.64%、5.65%和6.94%。

進入7月份后,隨著晴好天氣的增多,戶外工程項目施工將逐漸恢復正常,從而帶動鋼材需求釋放。但是,由于成本下行,鋼廠仍有利潤可言,生產熱情較高,預計后市價格仍將弱勢向下盤整。

煤炭結構性過剩的態勢延續

進入6月份,雖然夏季用電高峰臨近,但由于用電需求增長整體放緩,水電和沿海地區燃氣發電增長較快,發電用煤增長乏力。再加上電廠煤炭庫存處于高位,沿海電廠的采購需求并未明顯升溫,環渤海港口的煤炭發運量總體與5月份基本持平。此外,鐵路煤炭調入量繼續遠超港口發運量,港口煤炭庫存整體繼續攀升,市場總量寬松、結構性過剩的態勢仍在延續。

6月份,國內煤炭市場平均價格環比下跌0.81%,同比下降12.53%。其中,煙煤、無煙煤價格環比分別下跌0.79%、0.87%,同比分別下降12.71%、11.83%。

后期,考慮到煤炭產能充足、煤炭產量隨時等待釋放,以及各環節煤炭庫存仍處于較高水平、動力煤需求整體仍較疲軟等情況,煤價短期內不具備上漲的基礎。

建材產品價格繼續下行

由于產能釋放較快,供過于求的矛盾較為突出,6月份,建材產品價格繼續下行,環比下降1.13%,降幅環比擴大0.92個百分點。6月份,由于各地水泥市場進入淡季、房地產市場需求依舊疲軟,水泥的銷量下滑明顯,價格環比下降1.45%、同比下降4.14%。

有色金屬、化工產品價格環比上漲

6月份,國內有色金屬市場價格受到國際期貨市場和國內現貨市場的綜合影響,環比上漲0.33%,漲幅環比收窄3.16個百分點;同比下降3.45%。

其中,國內現貨銅價跟隨期貨走出先跌后漲的行情。隨著我國逐漸進入銅需求淡季,銅材、線纜企業的開工率均有不同程度的下滑,廠商采購的積極性不高。鎳價方面,由于下游轉入生產淡季,市場流通貨源比較充裕,下游工廠與囤貨商采購較少,6月份鎳價基本呈現向下震蕩的走勢。

具體來看,6月份,鎳、錫和銅價格環比分別下降2.39%、0.7%和0.1%;鎳價同比上漲27.71%,錫和銅價格同比分別下降2.14%和5.13%。

6月份,在主要監測的36個化工產品中,有23個品種價格上漲;化工產品價格繼續上行,環比小幅上漲0.72%,漲幅環比擴大0.45個百分點。

具體來看,6月份,天然橡膠價格出現小幅反彈,環比上漲0.24%,同比下降20.15%;合成橡膠價格環比上漲0.87%,同比下降4.09%。進入第三季度,橡膠主產區進入割膠旺季,供應壓力將進一步增大。此外,6月份,受到原油價格上行的影響,苯類產品價格呈現上漲走勢,其中純苯、甲苯和二甲苯價格環比分別上漲3.46%、1.66%和0.8%。