擊這里給我發(fā)消息")

觀望了很久,思考了很久,還是覺得有必要更深層次的去解析一下2014年對于H型鋼來說有多么關(guān)鍵,或者說這一年的H型鋼市場正在進(jìn)行著多大的變化,這或許不是全國性的變化,而是從某個(gè)主流市場折射出來的,也代表著整個(gè)H型鋼未來的趨勢。所以這次也選擇了最有代表性的上海市場,對H型鋼這個(gè)品種進(jìn)行剖析,以認(rèn)識其目前生存的環(huán)境、所處的位置以及發(fā)展的現(xiàn)狀。

上海不是H型鋼庫存最大的城市,但是是國標(biāo)H型鋼庫存最大的城市,而H型鋼市場上主要流通的還是國標(biāo)資源,所以才有了上海市場在全國目前的地位。從2010年以來,H型鋼市場價(jià)格從未出現(xiàn)過今年如此的低位,除了鋼材市場大潮流的影響,也有其自身的鋼廠、貿(mào)易企業(yè)的競爭以及資金的問題等等,那么在拋卻宏觀面的因素之外后,主觀因素存在于何處,競爭又到了什么樣的程度,對于市場價(jià)格的影響幾何。

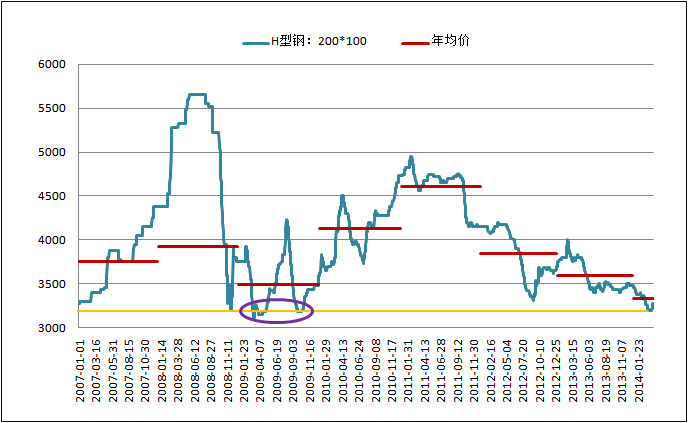

圖一:2007年-2014年上海H型鋼價(jià)格走勢

由上圖我們不難看出,在近6年多的時(shí)間里,只有2009年的價(jià)格低于今年的最低價(jià),那么在2009年之后的這四年之中,肯定是有著不斷的變化才會出現(xiàn)CPI不斷上漲,物價(jià)持續(xù)攀升之后價(jià)格不升反降的現(xiàn)象。而且在資金層面無法得到解決的情況下,就非常直觀的體現(xiàn)在價(jià)格上了,那么我們不妨再來看下圖:

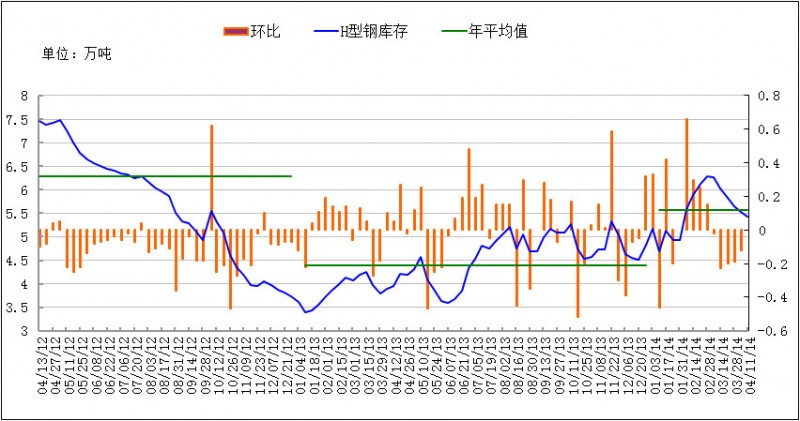

圖二:近三年上海H型鋼庫存變化

從庫存變化上我們不難看出,在2014年以前的三年時(shí)間之中,庫存持續(xù)下降,而在2013年的后半段開始逐漸增加,到目前為止申城H型鋼總庫存仍在5萬噸以上,也就是說在促進(jìn)價(jià)格從一個(gè)惰性品種轉(zhuǎn)向頻繁跳動的時(shí)期出現(xiàn)在2013年,這也預(yù)示著H型鋼的市場正從半透明步入全透明狀態(tài)。而導(dǎo)致這種狀態(tài)的產(chǎn)生,就是鋼廠品牌的增加和貿(mào)易商經(jīng)營品牌的變化。個(gè)人認(rèn)為,2014年上海H型鋼平均庫存依舊可能維持在5萬噸以上,也就是說后期庫存的降幅不會太大。

圖三:2013-2014鋼廠資源占比變化

由上圖可見,一線馬鋼、萊鋼資源在進(jìn)一步縮水,二線的津西資源占據(jù)市場第一量,而山西新泰與唐山天柱資源正在迎頭追趕。

2013年上海H型鋼市場迎來了山西新泰和唐山天柱兩個(gè)鋼廠“新成員”,山西新泰以大規(guī)格亮相,價(jià)格與津西基本一致,低于馬鋼價(jià)格30-50元/噸,其立足的根本在于規(guī)格較全,負(fù)差也能接受,再加上萊鋼的資源已幾乎退出申城,馬鋼又因鐵水問題沒有持續(xù)的滿負(fù)荷生產(chǎn),這就使得不少大規(guī)格在一定程度上缺貨,因此新泰資源就有了較好的發(fā)揮空間;后者者主要生產(chǎn)中小規(guī)格,對于相應(yīng)規(guī)格的影響就是始終偏低于日照、津西價(jià)格20-30元/噸,這也是其能夠站穩(wěn)腳跟的原因之一。

2014年年初,上海H型鋼又有新的鋼廠資源來臨,那就是常州東方特鋼,其對于價(jià)格的沖擊不大,主要是補(bǔ)足了部分缺貨的偏小規(guī)格,如125*125*6*8。另外,今年后期將投產(chǎn)的有江陰西城鋼廠、山東日照鋼廠加入,前者生產(chǎn)規(guī)格與天柱基本一致,其優(yōu)勢在于距離申城近,到貨速度較快,也就是說在中小規(guī)格上競爭將更加激烈;對于日照鋼廠我們并不陌生,是老牌的中小規(guī)格H型鋼廠家,后期將補(bǔ)足其在大規(guī)格上的缺口,所以在大規(guī)格的資源拼搶中,又有一個(gè)有力競爭者逐鹿而來。

鋼廠品牌的不斷增加,不僅僅是針對于上海市場,還有與其相鄰的無錫、杭州等地,也就是說這種趨勢性的輻射,是從江浙滬這長三角地區(qū)開始,當(dāng)然短期內(nèi)需要排除掉地方保護(hù)政策較重的地區(qū)。

那么,在分析完鋼廠之后,我們就不得不回到貿(mào)易領(lǐng)域中,面對眾多的鋼廠資源,我們所面臨的問題很多,無論是從資源的選擇,以何種定位來爭奪銷售渠道,還是從資金的通暢,來維護(hù)長期的市場地位和代理資質(zhì),都需要有太多的思考和決策,那么以下小編就個(gè)人的想法給予一些建議。

首先,在資源的選擇方面,一線萊鋼資源在申城地位已經(jīng)跌落,而馬鋼因鐵水問題又無法滿足市場要求。從經(jīng)驗(yàn)來說,大規(guī)格一般情況下負(fù)差能夠控制,主要問題在于小規(guī)格。二線資源大規(guī)格后期將有津西、新泰、日照資源,由于三家鋼廠都可以一單一議,那也就沒有好壞之分,主要還是看與鋼廠的關(guān)系緊密程度和調(diào)價(jià)或者結(jié)算政策是否能夠緊跟市場走勢。二線中小規(guī)格就顯得有些“魚龍混雜”了,在新加入西城和東特之后,一看質(zhì)量,二看成本,三看到貨速度,所以商家的選擇可以眾多,或者可以以較為雜亂的資源補(bǔ)齊規(guī)格。

其次,從資金的層面來說,這還是一個(gè)根本性的問題,在沒有充足資金的保證下,商家挺價(jià)也只能是“傳說”,那么所采取的措施就應(yīng)該是減少墊資項(xiàng)目,或者說縮短墊資周期,能夠更迅速的回款,但是又需要保持一定的出貨速度,當(dāng)然這只是紙上談兵,實(shí)際操作起來會遇到不少困難,所以均價(jià)的下跌在近兩年之內(nèi)還是無法停止。也因?yàn)橘Y金這一因素,不少商家選擇了放棄下游項(xiàng)目墊資,完全以市場流通形式來進(jìn)行運(yùn)作,而且基本上所有交易都是現(xiàn)款,只是這種模式更依賴于價(jià)格的堅(jiān)挺,一旦成本線超過銷售價(jià)就是出于虧損狀態(tài),無法在較為透明的市場中取得價(jià)差。

最后,就是自身的品牌意識,個(gè)人認(rèn)為無論是十多年的老牌企業(yè),還是剛?cè)胧袌龅男鹿荆夹枰⒅刈约旱钠放疲谡\信之外就是宣傳,當(dāng)有新的鋼廠資源入庫時(shí),能夠及時(shí)讓需求者獲得這一信息,落于人后會使得出貨速度減慢。而且對于自身品牌的維護(hù),是對公司長期穩(wěn)定運(yùn)營的一種保證。

綜合來說,在鋼廠品牌不斷增加之后,鋼廠之間的競爭,貿(mào)易企業(yè)之間的競爭會越來越激烈,價(jià)格越來越透明的同時(shí),整體均價(jià)水平無疑會向下移,預(yù)計(jì)2014年上海小規(guī)格H型鋼年均價(jià)將降至3350元/噸左右,后期依舊會有上漲行情存在,整體庫存平均水平在5-5.5萬噸。

從整個(gè)行業(yè)來說,未來的發(fā)展前景依舊廣闊,根據(jù)國家對于推廣鋼結(jié)構(gòu)在建設(shè)領(lǐng)域的應(yīng)用的思想,未來十年將是鋼結(jié)構(gòu)建筑發(fā)展的黃金十年,H型鋼在其中所用到的量也水漲船高,所以在鋼結(jié)構(gòu)領(lǐng)域中,對于鋼廠和市場都會有需求的拉動。