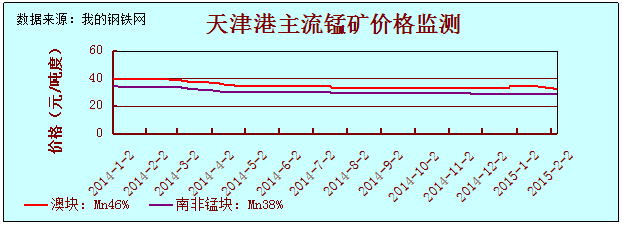

一、主流錳礦方面

本周錳礦市場依舊弱勢盤整,錳礦價(jià)格小幅走跌。南、北方澳礦價(jià)格皆下調(diào)0.5-1元/噸度,北方天津港澳塊Mn46報(bào)價(jià)在32.5-33元/噸度,南方欽州港錳礦澳塊Mn46報(bào)價(jià)在31.8-32元/噸度。南非半碳酸礦市場報(bào)價(jià)在28.5-29元/噸。自從外盤調(diào)價(jià)以來,國內(nèi)錳礦現(xiàn)貨市場一直處于走跌態(tài)勢,錳礦貿(mào)易商的堅(jiān)挺終難抵擋錳礦市場的走弱。

另一方面,臨近年底,錳礦貿(mào)易商手中持有的現(xiàn)貨都希望盡快賣出,不想囤貨。至于問及進(jìn)貨,貿(mào)易商都表示今年年前基本不訂貨,錳礦進(jìn)口也要到年后才會進(jìn)。而對于目前市場,貿(mào)易商對采購錳礦也顯得比較慎重。

二、非主流錳礦

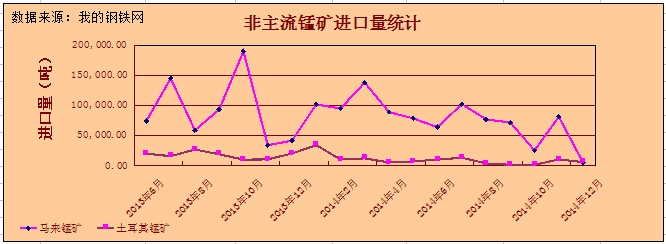

非主流錳礦方面,從12月錳礦進(jìn)口數(shù)據(jù)可較明顯的看出,馬來錳礦12月份進(jìn)口數(shù)量創(chuàng)下新低,進(jìn)口量僅5577.68噸。這與馬來錳礦沒月進(jìn)口量保持在7-10萬噸左右相差較遠(yuǎn)。2014年1-11月馬來錳礦進(jìn)口總量在93.26萬噸,前11個(gè)月進(jìn)口量平均8.43萬噸/月,而2014年全年平均進(jìn)口量是7.77萬噸/月,全年平均量較前11個(gè)月平均值下降7.78%。2013年全年平均進(jìn)口量總108.49萬噸,平均9.04萬/月相比,2014年均值較13年下降14.04%。

分析其原因主要因?yàn)榍捌隈R來政府一直在進(jìn)行環(huán)保整頓和馬來雨季的到來。這兩大因素導(dǎo)致馬來錳礦的裝船發(fā)貨都有所延遲。因此在十月份進(jìn)口量有所下降后延遲到十一月份進(jìn)口量回升。但由于馬來雨季導(dǎo)致錳礦因水災(zāi),造成運(yùn)輸困難,因?yàn)殄i礦的運(yùn)輸在雨季的時(shí)候會使錳礦受潮導(dǎo)致品質(zhì)下降,因此十二月份馬來錳礦進(jìn)口量創(chuàng)下新低。這也是近年來馬來錳礦進(jìn)口量最低的一次。目前許多馬來錳礦貿(mào)易商都已經(jīng)沒有進(jìn)貨,因?yàn)轳R來雨季,此時(shí)進(jìn)馬來礦也是不劃算的。

另一非主流錳礦,土耳其礦從進(jìn)口量來看,2014年進(jìn)口總量達(dá)到12.03萬噸,平均進(jìn)口量10021噸/月;而在2013年土礦進(jìn)口總量是19.34萬噸,平均每月進(jìn)口量16115噸/月,相較之下2014年進(jìn)口量較2013年下降37.8%%總體減少7.31萬噸。

在錳礦市場疲軟運(yùn)行,下游市場需求微弱的情況下。許多貿(mào)易商都傾向做非主流錳礦,因?yàn)榉侵髁鞯V市場價(jià)格較主流錳礦價(jià)格更不透明,切非主流礦質(zhì)量也不錯。但是,由于主流錳礦的市場價(jià)格相對較低,現(xiàn)在又是買方市場,主流錳礦價(jià)低占據(jù)了主要市場,使得非主流礦失去了優(yōu)勢。按照現(xiàn)在的錳礦市場,非主流錳礦的操作性下降,因此貿(mào)易商對非主流礦的采購也有所下降。

三、下游需求

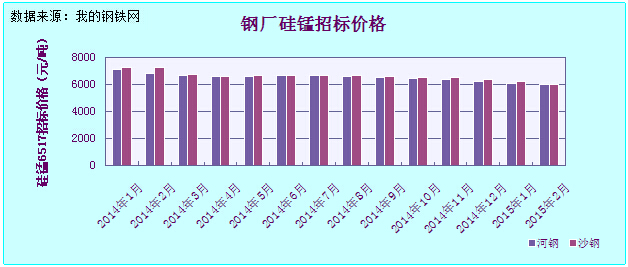

臨近年底,錳合金企業(yè)生產(chǎn)開爐減少。南方市場本就較北方市場開工情況差,從今年一月份開工情況可以看出,南方湖南、貴州、廣西等地的硅錳合金廠開工情況在1/5-1/4左右,開工情況可見凄涼。而對于即將到來的春節(jié),合金企業(yè)也將關(guān)爐停產(chǎn)。據(jù)南方合金生產(chǎn)商透露,由于現(xiàn)在鋼廠招標(biāo)價(jià)格已將再降,都處于成本都將覆水難收,因此也都不愿開爐,在產(chǎn)的企業(yè)表示現(xiàn)在都是虧本生產(chǎn),他們希望年后市場能夠有所轉(zhuǎn)變。

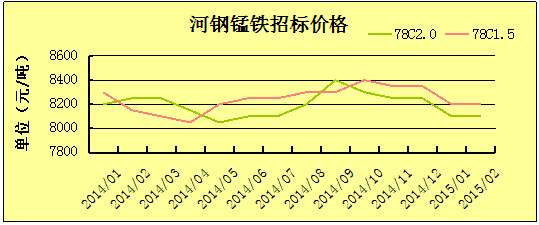

北方市場方面,從開工率上看內(nèi)蒙寧夏的生產(chǎn)情況明顯較南方更佳。但是由于北方市場同樣遇到鋼廠招標(biāo)價(jià)格的節(jié)節(jié)走低,二月河北鋼廠硅錳招標(biāo)價(jià)格6000元/噸,較上月再降100元/噸。而從招標(biāo)數(shù)量上來看,二月份河鋼的硅錳招標(biāo)數(shù)量也略有降低,較一月份減少1000噸。河鋼中錳FeMn78C1.5,與2014年招標(biāo)價(jià)格同比略漲0.61%,中錳FeMn78C2.0招標(biāo)價(jià)格同比下降1.82%,但從整體來看河鋼中錳招標(biāo)價(jià)格從2014年下半年開始一直走弱。

南北方的硅錳價(jià)格來看,表面上南方價(jià)格較北方略高,但實(shí)際上,南方的壓力比北方更高。因?yàn)閺某杀緝r(jià)格來看,運(yùn)費(fèi)、電費(fèi)、錳礦價(jià)格等北方都比南方更有優(yōu)勢。因此錳礦貿(mào)易商們也多希望能在北方占據(jù)市場,從長遠(yuǎn)角度來看北方市場將更有競爭力。