【價格方面】

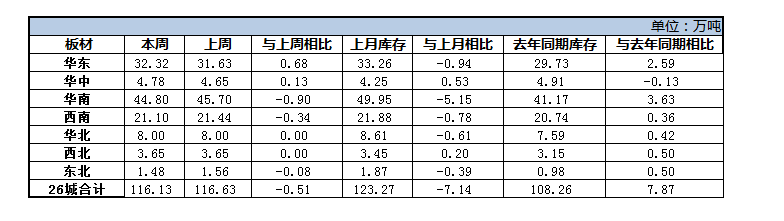

【庫存方面】

重點市場解析:

上海冷軋:本周上海冷軋現(xiàn)貨價格快速下跌的趨勢不變,商家反饋,周初弱穩(wěn)的行情對于成交量的釋放完全無感,只有低位成交表現(xiàn)尚可。具體價格方面:截至發(fā)稿,現(xiàn)1.0鞍卷4220,1.0本卷4200,本板4230,1.0武卷4210,1.0唐二卷4210,1.0首卷4220,1.0邯卷4220,1.0馬卷4270。庫存方面:22日上海板材倉庫同口徑冷軋24.76萬噸,周環(huán)比增加0.7萬噸。另22日本網(wǎng)所盤上海全體倉庫冷軋58.58萬噸,周環(huán)比增加0.3萬噸。心態(tài)方面:目前市場對于后期的行情走勢仍不看好,在供需基本面不平衡的情況下,認為現(xiàn)貨價格還有下行的空間,因此出貨還是各商家主要的目的;雖然都是在虧損出貨,但是為了減少后期更多的虧損,建議只能忍痛接受目前已經(jīng)出現(xiàn)的虧損。綜合而言,本周上海冷軋市場弱勢下行,預計下周繼續(xù)弱勢不減。

樂從冷軋:本周樂從冷軋現(xiàn)貨市場價格持續(xù)下行,全周市場成交一般。價格方面:目前鞍鋼1.0*1250*C的為4410元/噸,較周前價格下跌120元/噸;首鋼1.0*1250*C的為4400元/噸,較周前價格下跌120元/噸;柳鋼1.0價格為4380,較節(jié)前價格下跌120元/噸。其他漣鋼、包鋼、唐鋼等1.0規(guī)格周內價格降幅均在120元/噸左右。庫存方面:本周樂從市場冷軋總體庫存為44.8萬噸,較上周減少0.9萬噸;較上月同期庫存減少5.15萬噸,月環(huán)比減少10.31%;較去年同期增加3.63萬噸,同比增加8.82%。市場方面:本周冷軋現(xiàn)貨價格繼續(xù)下跌,且跌幅較大,周內黑色期貨震蕩偏弱運行,市場悲觀情緒雖有所緩解,但貿(mào)易商方面操作仍以出貨為主,且議價空間較大。就十一月份來看,鋼廠方面產(chǎn)量不減,但接單情況較差,現(xiàn)貨市場方面需求不濟,同時下游客戶觀望居多,現(xiàn)貨成交較差,供需矛盾突出。整體來看,預計下周冷軋現(xiàn)貨價格將繼續(xù)震蕩趨弱運行。

京津冀冷軋:本周本地經(jīng)銷商持續(xù)大幅探底,下游繼續(xù)延遲采購,市場僅存實際需求成交,交易氛圍可謂清淡,經(jīng)銷商一再下調價格預期,不少商戶認為價格或跌至4000元/噸以下。臨近結算鋼廠結算日,本地個別商戶封庫觀望,待結算之后再開盤操作,隨著本地價格快速下落,區(qū)域價差拉開差距,現(xiàn)與華南價差在200元/噸左右,但與華東價差仍然較小,不足以為資源南下開路。鑒于下游需求清淡,以及國內鋼材價格下跌的趨勢,市場也信心明顯不足,認為價格底部依然難以確認,因此操作依然謹慎。據(jù)監(jiān)測,2018年11月23日監(jiān)測的8家冷軋板卷生產(chǎn)企業(yè)總11條產(chǎn)線實際開工條數(shù)11條,整體開工率為100%,本周鋼廠實際產(chǎn)量為22.86萬噸,本周鋼廠周年化產(chǎn)能利用率為77.41%,較上周下降6.23%。預計,下周本地冷軋價格慣性下跌,不過跌幅或收窄。