一、價格方面:全年均價繼續抬升價格走勢平穩運行占多數

2018年寧波帶鋼市場價格整體表現高位震蕩,2018年1-10月份帶鋼價格一直在3900-4500元/噸之間震蕩,大部分的價格主要以4000-4200之間運行為主,全年高價4500元/噸出現在9月份。1-10月份高位震蕩以后,11月份市場價格出現大幅下跌,截至11月底,寧波市場帶鋼價格3580元/噸,單月跌幅達650元/噸。

二、庫存方面:全年低庫存為主商家銷售壓力小

今年以來本地市場的庫存總體壓力不大,全年庫存高點在,據Mysteel統計年后庫存高點在3月8日,為11.3萬噸,庫存低點在8月23日,為1.2萬噸。截至11月底,寧波帶鋼庫存為3.16萬噸,年同比下降72%。全年除國慶前后庫存略有上升以外,大部分時候保持低位庫存的狀態。11月份價格大跌的過程中,寧波帶鋼庫存仍處于低位下降態勢,使得市場現貨寥寥無幾。

三、市場方面:南北價差相對合理

目前市場主流資源以德龍、新寶泰、唐山建龍、吉林恒聯、盛豐、唐銀為主。從市場的資源結構來看,都以北方鋼廠為主。從南北價差來看,3月份價差倒掛明顯,四季度價差收窄以外,其余月份均能保持在150元/噸左右。不過,由于下游直供比例加大以后,貿易商的訂貨量表面看上去變化不大,但實際自營量有所減少,加上上半年北方市場需求好于南方市場,所以本地市場資源到貨量一直增加不明顯。另外,加上11月份的價格暴跌,商家恐慌拋售,原本貨少的現狀更加難以改善。

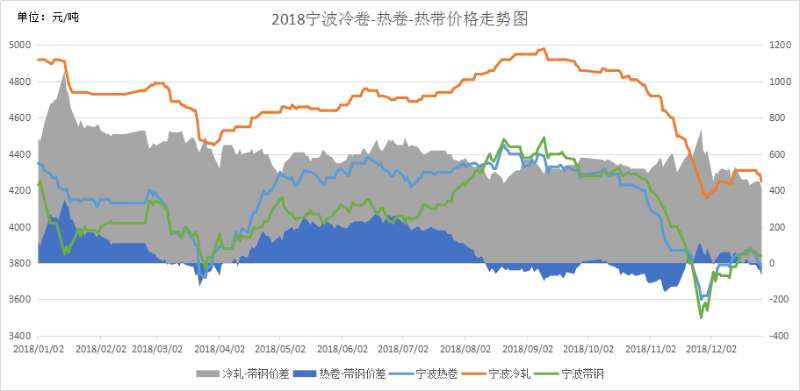

四、熱軋帶鋼:品種的可替性被放大

從上圖可以看出,熱軋帶鋼價格的全年走勢和相關品種熱卷、冷軋基本符合,上半年熱卷價格走勢略好于帶鋼,然下半年帶鋼資源偏少的緣故使得價格高于熱卷價格,兩者價差有所減少,下游采購轉向熱卷資源。

五、總結

綜上所述,從2018年全年價格來看,本地市場全年價格高位震蕩運行,除了11月份大跌以外,其余月份均處于震蕩偏強運行;從庫存總量來看,本地市場一直保持低庫存狀態,較去年相比略有下降,全年最低庫存1.2萬噸。從南北價差來看,2018年本地市場商家均有盈利,但實際情況由于行情的博弈、資源到貨周期慢、單月暴跌行情等因素,使得大部分商家丟了“西瓜”撿了“芝麻”,甚至有的商家“芝麻”也沒有撿到,盈利水平有限。對于即將到來的2019年,由于整體經濟形勢不明朗,貿易商對于2019年的鋼材市場信心偏弱從而帶動價格走弱,部分貿易商對于明年的資源計劃量均有不同程度的減少。歷經大浪淘沙的2018以后,2019年貿易商操作更加理性觀市、謹慎操作、穩健為主。