上海:本周上海地區(qū)中厚板均價持穩(wěn),但整體走勢呈現(xiàn)明顯的前高后低趨勢,市場情緒有一定轉(zhuǎn)弱。從交易的角度來看,期待中的節(jié)前終端集中備貨放量的行為沒有呈現(xiàn),整體需求端對價格的支撐力度較弱。鋼廠本周手持訂單周期也偏短,所以也存在著指導(dǎo)價下調(diào)的可能。從周邊江蘇區(qū)域來看,包括長達等出廠價格本周也有部分下調(diào),帶動了成本底部的下移。從庫存層面來看,雖然上海整體庫存增加不多,但是材質(zhì)結(jié)構(gòu)依然存在著明顯的低合金資源過多,消化遲緩的窘境,這一點從本周普錳加價逐步下調(diào)也可以明顯看出。從供應(yīng)角度來看,近期北方相關(guān)檢修減產(chǎn)有所發(fā)酵,階段性預(yù)計會形成供應(yīng)端減量利好所帶動的整體行情企穩(wěn)上漲的可能性,節(jié)后綜合來看,預(yù)計還是以先強后弱的可能性更大。

京津冀:本周京津冀中厚板市場價格下跌,庫存下降幅度較大,其中邯鄲市場現(xiàn)3650元/噸。周初受環(huán)保限產(chǎn)政策頻出影響,市場價格小幅上漲,但需求表現(xiàn)萎靡,現(xiàn)貨缺乏上漲動力。周中市場回歸理性,臨近月底,加之對國慶期間需求表現(xiàn)的悲觀預(yù)期,部分貿(mào)易商資金壓力較大,多降庫出貨,回籠資金,現(xiàn)貨價格趨弱運行。鋼廠方面,邯鄲地區(qū)鋼廠陸續(xù)悶爐,產(chǎn)量下降明顯,市場到貨情況極差,供給端明顯縮量,鎖價堅挺,鋼廠挺價意愿較強,加之市場庫存下降幅度較大,供需雙弱態(tài)勢明顯。綜上所述,預(yù)計短期內(nèi)京津冀中厚板市場趨弱盤整運行。

廣州:本周廣州中厚板價格小幅下跌,以韶鋼Q235B為例,現(xiàn)主流過磅價報3890-3900元/噸,其余如柳鋼、寶鋼、鞍鋼過磅價3850-3880元/噸,價格較上周小幅下跌20-30元/噸。市場方面,周初期貨大幅上揚,市場心態(tài)有所好轉(zhuǎn),成交情況也表現(xiàn)尚可,但隨著國慶假期臨近,下游采購積極性轉(zhuǎn)弱,加上周終期貨有所趨弱,致使下游觀望情緒加重,整體成交量明顯下降。資源方面,本周新資源到貨較少,市場庫存較上周小幅下降,據(jù)同口徑統(tǒng)計,本周中厚板庫存量為17.4萬噸,較上周庫存下降0.1萬噸。綜合來看,在國慶假期將至及月底資金方面等的影響下,商家基本以積極出貨為主,因此預(yù)計下周廣東中厚板價格維持弱勢盤整。

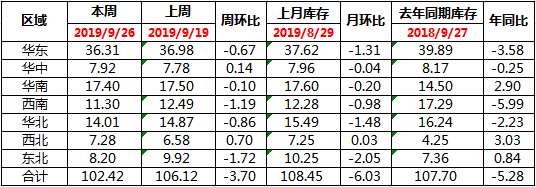

本周全國中板庫存總量為102.42萬噸,較上期減少3.7萬噸。

二、本周鋼廠調(diào)價。