一、價格回顧

港口現(xiàn)貨與遠期現(xiàn)貨方面:本周五Mysteel62%澳粉指數(shù)79.4美元/噸,環(huán)比下跌5.1美元/噸;Mysteel62%澳粉現(xiàn)貨指數(shù)647元/噸,環(huán)比跌27元/噸;Mysteel65%球團溢價指數(shù)為23.4美元/噸,環(huán)比上漲0.65美元/噸;Mysteel62.5%塊礦溢價指數(shù)0.2275美元/噸度,漲0.0355美元/噸度。上周PB粉遠期浮動溢價+2美元/噸,跌0.65美元/噸。

衍生品市場方面:本周五下午連鐵主力合約收盤600,環(huán)比跌25.5;上周四,SGX主力合約收于82.3美元/噸,跌7.26美元/噸;交割利潤開始收窄,青島港金布巴粉01合約賣方廠庫交割利潤-43.25元/噸,環(huán)比減少0.73元/噸,同比去年增加4.6元/噸。

價差方面:本周高低品價差持續(xù)收窄,截止周五青島港PB粉與超特粉價差108元/噸,環(huán)比收窄6元/噸;巴西礦溢價持穩(wěn),青島港PB粉與卡粉價差-65元/噸;粉塊價差持續(xù)擴大,青島港PB粉與PB塊價差-138元/噸,環(huán)比擴大12元/噸。期現(xiàn)基差方面,PB粉基差101.7,環(huán)比走弱4.3;超特粉基差-20.2,環(huán)比走強2.4.

利潤方面,進口利潤持續(xù)增加。截止周五,青島港PB粉進口利潤37.09元/噸,環(huán)比增加15.62元/噸;青島港卡粉進口利潤19.04元/噸,環(huán)比增加9.02元/噸;青島港PB塊進口利潤29.68元/噸,環(huán)比增加13.73元/噸。河北地區(qū)鋼廠螺紋噸鋼毛利潤399.46元/噸,周環(huán)比增加60.51元/噸。

PB塊進口利潤增加,主要因國內(nèi)部分地區(qū)燒結(jié)頻繁限產(chǎn),鋼廠對塊礦的需求增加所致,反應(yīng)庫存上,國內(nèi)港口上塊礦連續(xù)三周持續(xù)去庫。

二、市場回顧:

華北區(qū)域:限產(chǎn)政策部分放開 現(xiàn)貨價格弱勢難改

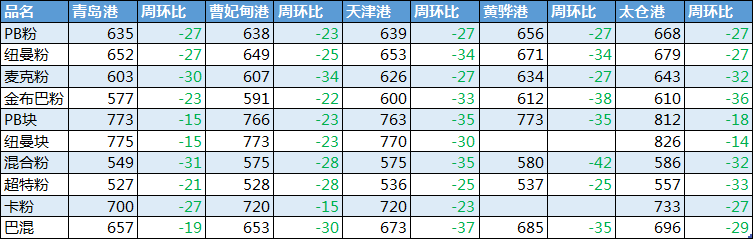

本周華北地區(qū)現(xiàn)貨市場價格大幅下降,截至周五,中高品粉較上周下降15−25元/噸;低品粉礦下跌25−30元/噸;塊礦價格下跌10−15元/噸。

本周唐山市政府解除此前的二級響應(yīng)政策,但鋼廠并未受此提振出現(xiàn)大幅補庫情況,仍維持少量多次頻率按需采購。綜合來看,本周華北區(qū)域現(xiàn)貨市場活躍度尚可,樣本內(nèi)有80%的鋼廠進行了采購,成交品種集中在PB粉、超特粉、混合粉等資源,PB塊、金布巴粉、卡粉等品種詢盤較差。

由于現(xiàn)貨市場持續(xù)陰跌,看跌氛圍濃厚,部分貿(mào)易商出現(xiàn)低價甩貨情況,流動性強的品種尤其明顯。雖然隨著周中限產(chǎn)政策出現(xiàn)緩解,加之鋼材庫存數(shù)據(jù)呈下降趨勢,現(xiàn)貨市場部分貿(mào)易商心態(tài)有所轉(zhuǎn)好,但由于原料終端需求難見好轉(zhuǎn),短期內(nèi)鐵礦石弱勢局面恐難以改善。

采暖季即將開始,部分鋼廠因有供暖任務(wù),高爐有復(fù)產(chǎn)計劃。考慮到鋼廠對于燒結(jié)機不定期限產(chǎn)以及本地精粉價格的趨強運行的預(yù)期,后期中低品塊礦資源需求或?qū)⒊霈F(xiàn)好轉(zhuǎn)。

山東區(qū)域:臨近采暖季節(jié)點 鋼廠采購謹慎

本周山東進口礦港口現(xiàn)貨市場震蕩下行,因周末部分鋼廠燒結(jié)復(fù)產(chǎn),上半周成交活躍度尚可,下半周行情下跌,交投轉(zhuǎn)冷。周內(nèi)高品澳粉下跌23-27元/噸,澳塊較為堅挺,周內(nèi)下跌15元/噸,巴西粉下跌19-27元/噸不等。

上周山東內(nèi)陸多地市鋼廠執(zhí)行重污染天氣應(yīng)急響應(yīng),燒結(jié)及高爐均有不同程度的限產(chǎn),周日至周一陸續(xù)恢復(fù)生產(chǎn),故周初成交尚可。但臨近采暖季,且區(qū)域鋼廠評級結(jié)果尚未公布,鋼廠采購謹慎,現(xiàn)貨為主的鋼廠庫存多維持10-15天,甚至個別重點環(huán)保地市鋼廠庫存維持在7-10天。據(jù)筆者了解,個別鋼廠臨近年底有年檢計劃,雖近期鋼材出庫情況尚可,但鐵礦需求仍難以放量。貿(mào)易商方面出貨積極性高,下半周隨著市場情緒走弱,個別大戶貿(mào)易商領(lǐng)跌,部分中小貿(mào)易商心態(tài)疲軟,多看空后市,降價脫手,及時止損。

綜上來看,臨近采暖季節(jié)點,市場悲觀情緒提前釋放,鋼廠維持低庫存運行,貿(mào)易商出貨壓力大,山東進口礦市場下周或仍震蕩偏弱運行。

沿江區(qū)域:鋼廠需求轉(zhuǎn)弱 短期鐵礦石行情難有起伏

本周沿江地區(qū)進口礦價繼續(xù)下行,大部分鋼廠鐵礦石庫存回升,貿(mào)易商出貨心態(tài)尚可,但成交量未見起色。

貿(mào)易商方面,整周鐵礦報價持續(xù)下跌,出貨為主。PB粉領(lǐng)跌27元/噸,從庫存方面來看,PB粉庫存偏高,且較為分散,貿(mào)易商隨行就市。據(jù)悉,貿(mào)易商收到買盤少之又少,但不愿意低價出售,主要因為后期到港資源無明顯增加。低品粉跌幅較大的原因在于前期價格較高,與PB粉價差較小,本周處于補跌狀態(tài)。

鋼廠方面,檢修限產(chǎn)情況增多,按需補庫。周初,由于長江大保護及進博會部分港口運輸受限影響,鋼廠補庫積極性較低,整體疏港下降。鋼廠表示目前利潤有所好轉(zhuǎn),但熱冷卷與中厚板的銷售情況一般,等趕工結(jié)束后,可能會有所回調(diào)。

綜上所述,貿(mào)易商出貨心態(tài)較強,鋼廠需求轉(zhuǎn)弱,預(yù)計下周鐵礦市場依然弱勢運行。

三、基本面

上周,澳洲、巴西發(fā)運總量持續(xù)增加,非主流國家發(fā)貨開始反彈;到港量持續(xù)增加,其中增量主要來源于巴西礦,澳礦、非主流礦有所下降,預(yù)計本周到港持續(xù)增加

上周澳洲發(fā)運總量1742.2萬噸,環(huán)比增加212.7萬噸,達到6月底以來的新高點;巴西發(fā)運總量733.5,環(huán)比上周高位窄幅波動,但其發(fā)往中國的比例大幅走跌,本期占比60.26%,環(huán)比上期下跌17.94%,達到近4個月以來的占比新低點。分礦山來看,澳洲三大礦山中,力拓因港口檢修結(jié)束且無新增檢修,發(fā)運量大幅回升,其他礦山發(fā)運量窄幅波動;巴西方面,VALE礦山發(fā)運量持續(xù)高位,窄幅波動,東南部港口發(fā)運量持續(xù)回升,其他中小礦山變化不大。本周(11/4-11/10),有少量新增檢修,預(yù)計發(fā)運量略有下降。上周新口徑全球發(fā)運總量3020.3萬噸,環(huán)比減少265萬噸;其中除澳巴外國家發(fā)運總量511.1萬噸,環(huán)比增加147萬噸,增量國家主要在加拿大、印度。(注:Mysteel全球發(fā)運數(shù)據(jù)新增5個發(fā)貨港,1個礦山,港口分別為澳大利亞KWINANA、CAPE PRESTON、WHYALLA,巴西PECEM、PORTO DO ACU,礦山為羅伊山;澳巴發(fā)運數(shù)據(jù)仍為原口徑數(shù)據(jù)。)

上周中國鐵礦石到港量1956.4萬噸,環(huán)比微增26萬噸,較上月周均低116.6萬噸,較今年周均高38.5萬噸,目前到港處于今年周度正常水平。從國別來看,增量主要來自于巴西,本期巴西礦到港量618萬噸,環(huán)比增加147.1萬噸,再度逼近今年新高。澳礦以及非主流礦到港量則有所下降,其中澳礦到港量1218萬噸,環(huán)比下降59萬噸;非主流礦到港量120.4萬噸,環(huán)比下降62.1萬噸。區(qū)域方面,本期華北及華南區(qū)域到港量增加較為明顯,分別增加121.6萬噸、80萬噸,而其他區(qū)域均有所下降。根據(jù)后期預(yù)計到港以及海漂資源判斷,預(yù)計(11/4-11/10)到港小幅增加。

本周鋼廠庫存環(huán)比基本持平,高爐開工率有所下降,疏港量小幅回落,港口庫存持續(xù)去庫,預(yù)計下周或?qū)⒋嬖诶蹘炜赡?/strong>

本期64家鋼廠進口燒結(jié)粉總庫存1511.77萬噸,較上周基本持平,較10月23日統(tǒng)計增60.37萬噸,89家鋼廠庫存增194萬噸。分區(qū)域來看,南方和山西鋼廠采購積極性好于其他區(qū)域,沿江南方海漂庫存有所增加;山東、唐山、邯邢等依舊限于限產(chǎn)因素,有新增燒結(jié)限產(chǎn),總體日耗下降抑制了鋼廠的采購需求;但中南地區(qū)軍運會結(jié)束后部分鋼廠整體日耗及需求增加,目前鋼廠庫存消費比仍處在平均線上方水平。

Mysteel統(tǒng)計247家高爐開工率76.54%,環(huán)比降1.39%;本周新增檢修高爐22座,主要集中在華北地區(qū),主要受采暖季差異化錯峰生產(chǎn)及重污染天氣預(yù)警影響所致;本周新增復(fù)產(chǎn)高爐10座,主要集中在華北及華東地區(qū),伴隨重污染天氣預(yù)警解除,唐山、山東等地高爐逐步復(fù)產(chǎn);本周日均鐵水產(chǎn)量216.41萬噸,環(huán)比降3.04萬噸,據(jù)本周統(tǒng)計數(shù)據(jù)顯示,預(yù)計下周開工率或?qū)⒁云椒€(wěn)運行為主,需關(guān)注天氣預(yù)警變化。

本周港口庫存12585萬噸,較上周降62萬噸,日均疏港量295萬噸,降17萬噸。近期到港量與前期基本持平,但進博會導(dǎo)致沿江地區(qū)部分港口疏港量下降10萬噸,因此庫存降幅較上周收窄。從結(jié)構(gòu)來看,因北方持續(xù)燒結(jié)限產(chǎn)影響,球團與塊礦庫存下降較明顯。近期礦山與部分貿(mào)易商有集中到港情況,港口貿(mào)易礦庫存單邊上漲51萬噸,山東地區(qū)尤為明顯。

本周港口與遠期現(xiàn)貨成交量大幅回升,鋼廠采購情緒增強

上周Mysteel統(tǒng)計港口現(xiàn)貨日均成交102.87萬噸,環(huán)比上期增加29.04萬噸,10月日均成交量91.92萬噸;遠期現(xiàn)貨日均成交44.2萬噸,環(huán)比上周增加27.8萬噸,9月日均成交量28.1萬噸;本周,隨著河北、山東及其它區(qū)域的橙色預(yù)警解除,鋼廠需求有所釋放,采購積極性增加,鋼廠現(xiàn)貨交易活躍度加強;隨著進口利潤的擴大,美元市場活躍度也開始回暖,市場交投較為活躍;

四、上周熱點回顧

1、Metinvest三季度鐵精粉產(chǎn)量729.5萬噸:北京時間11月1日,烏克蘭Metinvest BV發(fā)布其三季度運營報告,報告顯示:

2019年第三季度,Metinvest鐵精粉產(chǎn)量729.5萬噸,同比增加4.5萬噸(1%)。主要是Central GOK產(chǎn)量增加了7.7萬噸,其提高了工廠產(chǎn)能利用率; Ingulets GOK與Northern GOK本季度產(chǎn)量略有下滑。

2019年第三季度,Metinvest可貿(mào)易鐵礦石產(chǎn)量442.6萬噸,環(huán)比下降14.3萬噸(3%)。三季度可貿(mào)易鐵精粉產(chǎn)量247.1萬噸,環(huán)比下降21.3萬噸(8%)。主要是由于Ingulets GOK可貿(mào)易精粉產(chǎn)量下降,及Central GOK造球精粉用量增加。三季度球團產(chǎn)量195.5萬噸,環(huán)比增加7萬噸(4%)。

2019年前9個月,Metinvest集團鐵精粉產(chǎn)量2174.9萬噸,同比增長120.9萬噸(6%),主要是由于選礦廠的產(chǎn)能利用率提高和鐵礦石鐵品位的增加。可貿(mào)易鐵精粉產(chǎn)量1343.5萬噸,同比增長201萬噸(18%)。可貿(mào)易球團產(chǎn)量583.4萬噸,同比增加8萬噸(1%)。主要是可貿(mào)易鐵精粉產(chǎn)量760.1萬噸,大幅增加34%,集團內(nèi)鐵礦石自用量下降。

2、伊朗3月21日至9月22日鐵精粉產(chǎn)量達1740.8萬噸:據(jù)外媒報道,3月21日至9月22日的6個月中,伊朗鐵精粉產(chǎn)量達1740.8萬噸。

3月21日至7月21日的4個月中,伊朗鐵精粉產(chǎn)量為1590.3萬噸,同比增長3%。

在伊朗2019財年(2018年3月21日至2019年3月20日),伊朗鐵精粉出口量同比增長了96.6%。

3、NMDC十月鐵礦石總產(chǎn)量249萬噸-同比下降23%:北京時間2019年11月4日印度NMDC礦業(yè)公司公布十月份產(chǎn)銷數(shù)據(jù),十月產(chǎn)銷數(shù)據(jù)顯示:

產(chǎn)量方面:10月份NMDC鐵礦石總產(chǎn)量為249萬噸,同比下降74萬噸(23%);其中,恰蒂斯加爾邦(Chhattisgarh)產(chǎn)量為193萬噸,同比下降19萬噸(9%),卡納塔克邦(Karnatake)產(chǎn)量為56萬噸,同比下降55萬噸(50%)。

銷量方面:10月份NMDC鐵礦石銷量為261萬噸,同比下降45萬噸(15%);其中恰蒂斯加爾邦(Chhattisgarh)銷量202萬噸,占總銷量77.4%;卡納塔克邦(Karnatake)銷量59萬噸占22.6%。

2019年4月至10月NMDC鐵礦石總產(chǎn)量1595萬噸,同比增加48萬噸(3%);4月至10月NMDC鐵礦石總銷量1714萬噸,同比增加60萬噸(4%)。

4、2019年9月世界粗鋼產(chǎn)量1.52億噸-同比減少0.3%:據(jù)世界鋼協(xié)數(shù)據(jù),全球64個國家和地區(qū)2019年9月份的粗鋼總產(chǎn)量為1.52億噸,同比減少0.3%。

2019年1-9月份,全球粗鋼產(chǎn)量達到13.9億噸。其中亞洲粗鋼產(chǎn)量10億噸,同比增加6.3%,占同期全球粗鋼產(chǎn)量的71.9%;歐盟國家粗鋼產(chǎn)量1.23億噸,同比減少2.8%;北美粗鋼產(chǎn)量9060萬噸,同比增加0.3%;獨聯(lián)體國家粗鋼產(chǎn)量7600萬噸,同比減少0.1%。

2019年9月份,中國粗鋼產(chǎn)量8280萬噸,同比增加2.2%;印度900萬噸,同比增1.6%;日本800萬噸,同比減少4.5%;韓國570萬噸,同比減少2.7%。

同期在歐盟國家中,德國粗鋼產(chǎn)量340萬噸,同比減4.0%;意大利220萬噸,同比增1.1%;法國120萬噸,同比減10.2%;西班牙120萬噸,同比減1%。

除此之外,2019年9月份美國粗鋼產(chǎn)量710萬噸,同比減2.5%;巴西270萬噸,同比減6.9%;土耳其270萬噸,同比減6.9%;烏克蘭170萬噸,同比減2.3%。

5、Metalloinvest三季度精粉加燒結(jié)粉礦產(chǎn)量1040萬噸 環(huán)比增加3.4%:北京時間11月07日,俄羅斯鐵礦石生產(chǎn)商Metalloinvest發(fā)布2019年三季度產(chǎn)銷報告,報告顯示:

鐵礦石產(chǎn)量方面: 三季度Metalloinvest鐵礦石產(chǎn)品(精粉加燒結(jié)粉礦)總產(chǎn)量為1040萬噸,環(huán)比增加3.4%;三季度球團產(chǎn)量716萬噸,環(huán)比減少1%。1-9月份鐵礦石產(chǎn)品產(chǎn)量為3007萬噸,同比增加0.2%;球團產(chǎn)量2123萬噸,同比增加2.2%。三季度該公司在MGOK球團廠推出了粉礦篩分技術(shù),旨在提高其球團產(chǎn)品質(zhì)量。該技術(shù)此前成功運用在LGOK球團廠。粉礦篩分技術(shù)的運用有望提高其四季度球團產(chǎn)量。

鐵礦石運量方面:三季度Metalloinvest鐵礦石產(chǎn)品外銷量為690萬噸,環(huán)比增加11%;其中精粉加燒結(jié)粗粉外銷量為199.6萬噸,環(huán)比增加29%;球團外銷量389萬噸,環(huán)比增加9.6%;高附加值熱壓鐵/可直接還原鐵(HBI/DRI)產(chǎn)品外銷量為101萬噸,環(huán)比減少8.4%。1-9月份,精粉加燒結(jié)粗粉外銷量為517萬噸,同比減少1.9%;球團銷量1078萬噸,同比增加2.4%。

本季度公司出口至亞洲市場量占總銷量的32%,較二季度提高了16個百分點。俄羅斯本國仍是其產(chǎn)品主要銷售地,本季度在本國市場消化量占比為46%,環(huán)比減少了7個百分點;出口至歐洲市場比例小幅下降至17%,較二季度降低6個百分點。

6、安賽樂米塔爾2019年第三季度鐵礦石產(chǎn)量1360萬噸,同環(huán)比雙降:北京時間11月7日,全球綜合性大型鋼鐵公司安賽樂米塔(ArcelorMittal)發(fā)布2019年第三季度運營報告,報告顯示:

鐵礦產(chǎn)量方面:三季度鐵礦石安米自有鐵礦石產(chǎn)量為1360萬噸,環(huán)比減少7.4%,同比減少6.2%,主要是由于加拿大精粉廠電力出現(xiàn)故障導(dǎo)致工廠暫停運營,以及利比里亞礦山由于預(yù)計導(dǎo)致產(chǎn)量縮減。

2019年1-9月份自有鐵礦石產(chǎn)量為4230萬噸,同比減少12.8%。

鐵礦銷量方面:三季度鐵礦石銷量為1460萬噸,環(huán)比減少5.8%,同比增加3.5%;其中840萬噸以市場價格銷售。2019年1-9月份鐵礦石總銷量4390萬噸,同比增加13.3%;其中以市場價格銷售的鐵礦石為2750萬噸。

7、中國海關(guān)總署:10月鐵礦石進口量9286.4萬噸,環(huán)比減少649.1萬噸:據(jù)中國海關(guān)數(shù)據(jù)統(tǒng)計,2019年10月中國鐵礦石進口總量9286.4萬噸,環(huán)比9月的9935.5萬噸減少649.1萬噸,下降6.53%;較去年同期的8837.5萬噸增加448.9萬噸,漲幅5.08%。

據(jù)Mysteel統(tǒng)計,10月中國鐵礦石到港量8523.3萬噸,環(huán)比9月的9132.3萬噸減少609萬噸,下降6.67%。

五、本周市場預(yù)判

本周進口鐵礦石市場價格以持續(xù)性的走弱為主。下周來看,澳巴發(fā)運量或?qū)⒂行》芈洌蕴幐呶唬礁哿炕驅(qū)⒗^續(xù)增加。需求方面,由于秋冬采暖季限產(chǎn)即將開始,以及沿江地區(qū)部分鋼廠存在環(huán)保限產(chǎn)情況,整體鐵水產(chǎn)量或?qū)⒂兴鶞p弱,但下游表觀需求較好疊加鋼廠噸鋼毛利增加,預(yù)計短期下跌空間有限。總體來看,在供應(yīng)增加,需求窄幅波動的情況下,預(yù)計下周現(xiàn)貨礦價呈震蕩偏弱運行,在基差處于偏高位置時,預(yù)計將以現(xiàn)貨向盤面靠攏的趨勢來修復(fù)基差。