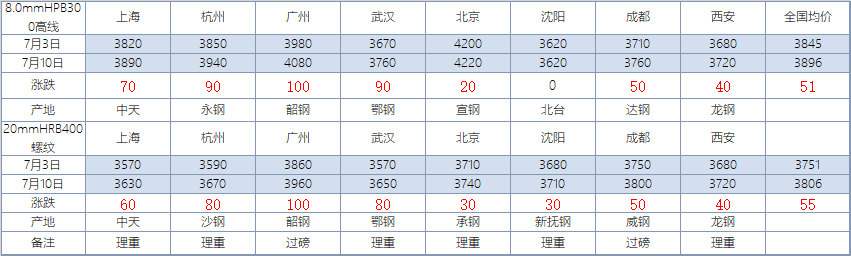

【價(jià)格方面】本周全國建筑鋼材價(jià)格整體呈偏強(qiáng)態(tài)勢運(yùn)行,各區(qū)域均現(xiàn)不同程度上漲;其中西南、華東、華中、華南地區(qū)漲幅最為明顯,漲幅在60元/噸以上;另外華北、西北地區(qū)漲幅次之,漲幅在30元/噸以上。

【主要市場綜述】

華東市場:本周華東地區(qū)建筑鋼材價(jià)格呈現(xiàn)明顯上漲趨勢。周初華東多數(shù)城市仍受雨水天氣影響,需求未有明顯好轉(zhuǎn),價(jià)格穩(wěn)中偏弱,周中期螺大幅拉漲,市場交投氛圍得到明顯活躍,商家信心也有增加,價(jià)格拉漲明顯。周尾期螺窄幅震蕩,市場積極情緒也現(xiàn)明顯回落,價(jià)格維穩(wěn),周整體呈現(xiàn)明顯上漲趨勢運(yùn)行。

華北市場:本周京津冀建材市場價(jià)格小幅走高,但高位成交乏力,且下半周市場有暗降出貨的情況,本周京津冀建材庫存總量101.41萬噸,較上周庫存量減少5.02萬噸,較去年同期高11.73萬噸,市場庫存下降速度超出市場預(yù)期;市場盤螺庫存下降較為明顯,加上唐山鋼坯出廠價(jià)格持續(xù)走高,鋼廠盤螺價(jià)格拉漲意愿較高;唐山環(huán)保限產(chǎn)影響較小,但本周期螺持續(xù)拉漲,對(duì)市場心態(tài)起到了較好的帶動(dòng)。

【供給方面】本周螺紋鋼供應(yīng)環(huán)比大幅下降。主要原因在于徐州去產(chǎn)能,唐山限產(chǎn),以及廣東、廣西和浙江電爐鋼廠主動(dòng)減產(chǎn)。從生產(chǎn)工藝來看,長流程累計(jì)降產(chǎn)9.26萬噸,短流程累計(jì)降產(chǎn)3.06萬噸;從區(qū)域來看,出東北和西北,其余區(qū)域均有降產(chǎn),華東、華中和華北減量突出,產(chǎn)量整體呈現(xiàn)小幅下降。

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

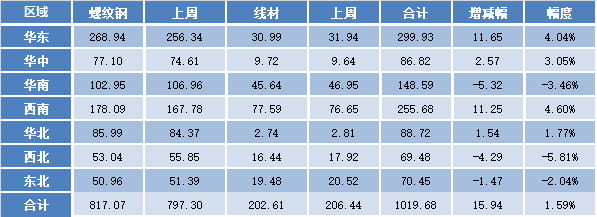

【庫存方面】本周全國社會(huì)庫存繼續(xù)小幅增加;從庫存數(shù)據(jù)來看,本周全國建材廠庫由增轉(zhuǎn)減,但社會(huì)庫存繼續(xù)保持增加態(tài)勢。其中國內(nèi)主要城市螺紋鋼、線材總庫存為1019.68萬噸,較上周(2020年7月2日)增加15.94萬噸,增幅為1.59%。去年同期庫存723.73萬噸,同比增加295.95萬噸或增40.89%。

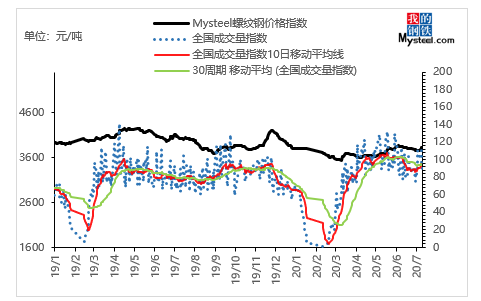

【需求方面】成交來看,本周金融盤面大幅拉漲,現(xiàn)貨市場投機(jī)需求表現(xiàn)活躍,疊加終端需求的正常釋放,截至10日,全國237家流通商周均成交量為23.76萬噸,較上周周均成交量明顯增加,增幅11.49%。

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

下周預(yù)測

1、供給來看:整體來看,本周各區(qū)域部分鋼廠出已經(jīng)開始減產(chǎn)/檢修的企業(yè),但目前整體樣本生產(chǎn)均保持相對(duì)穩(wěn)定,不過不排除出現(xiàn)軋機(jī)臨檢/鐵水不飽和情況出現(xiàn),預(yù)計(jì)下周螺紋鋼供應(yīng)或相對(duì)持穩(wěn),變化幅度在380-388萬噸之間。

2、需求來看:本周成交量環(huán)比上周小幅增加,原因在于部分區(qū)域天氣有所好轉(zhuǎn),加之本周期貨大幅拉漲,交投熱情得到明顯帶動(dòng),但中間商拿貨情緒也較為活躍。對(duì)于下周,全國多數(shù)區(qū)域雨水天氣仍在持續(xù)影響,庫存的持續(xù)增加也給需求消化帶來較大壓力。

3、心態(tài)來看:本周產(chǎn)量出現(xiàn)小幅下降,需求整體有所好轉(zhuǎn),市場信心得到提振,不過目前產(chǎn)量雖有減少但依舊高位,庫存本周仍陳增加態(tài)勢,價(jià)格上漲承壓較大,因此現(xiàn)階段商家心態(tài)整體仍偏謹(jǐn)慎。

綜合來看,預(yù)計(jì)下周全國建筑鋼材價(jià)格將呈窄幅震蕩趨勢運(yùn)行。