本周回顧

【價格方面】

截止本周五收盤,全國14個主要市場平均價格情況:200*100H型鋼全國均價3775元/噸,環比上周價格上漲11元/噸;300*300H型鋼全國均價4025元/噸,環比上周價格上漲14元/噸;400*200H型鋼3868元/噸,環比上周價格上漲10元/噸;588*300H型鋼3944元/噸,環比上周價格上漲11元/噸;5#角鋼3974元/噸,環比上周價格上漲31元/噸;16#槽鋼為3926元/噸,環比上周價格上漲35元/噸;25#工字鋼為3965元/噸,環比上周價格上漲34元/噸,詳見下表一、二。

表1:全國主要城市H型鋼價格匯總

數據來源:我的鋼鐵網

表2:全國主要城市工角槽價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

首先周初雖然坯料及電子盤市場走勢利好,但周末期間現貨到貨情況增加,加之周初利好因素并未有效促進成交好轉,因此商家報價謹慎觀望,個別前期價格相對高位的資源稍有下調。盤中電子盤市場整體表現仍舊利好,與此同時部分調坯企業受坯料價格持續走強影響,對于出廠價格作出上調的調整,使得現貨成本增加,商家報價被動跟漲。下半周,市場成交情況的表現依舊相對平淡,但苦于成本方面未有絲毫松動,加之到貨資源同樣未對市場造成較大的資源壓力,因此商家整體報價維持偏強盤整的狀態。總的來說,本周供應方面的恢復修復了前期部分規格資源受短缺影響出現的拉漲情況,而與此同時需求方面若繼續維持當前狀態,現貨缺乏成交支撐或處于倒掛狀態,價格上漲仍舊相對困難,大部分商家的報價或以修復倒掛為主。

【供給方面】

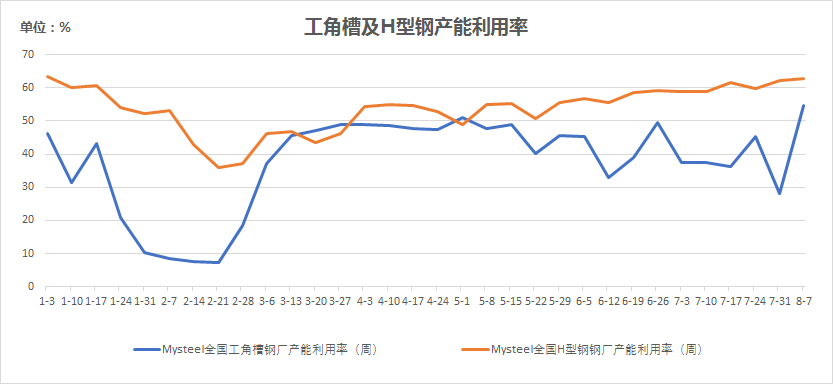

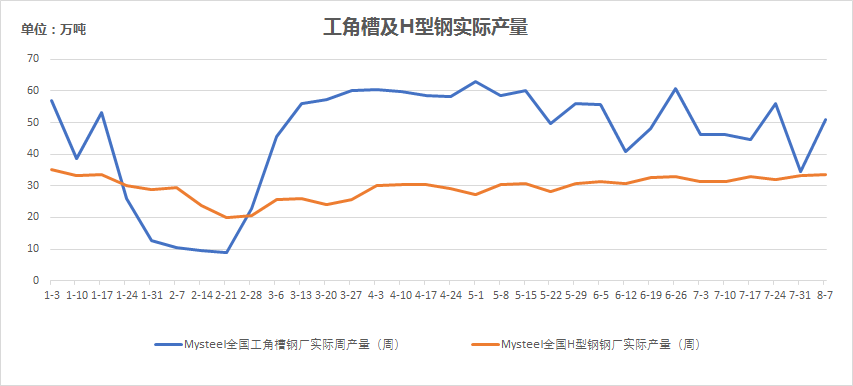

供應:本周全國工角槽開工率較上周增加20.9%,產能利用率增加13.29%;全國H型鋼開工率較上周增加3.23%,產能利用率微幅增加0.82%。全國工角槽鋼鋼廠廠內庫存總量為83.46萬噸,周環比減少1.12萬噸;全國H型鋼廠廠內庫存總量為17.29萬噸,環比減少1.48萬噸。

圖1:全國工角槽及H型鋼周產能利用率

圖2:全國工角槽及H型鋼周實際產量

【原料方面】

本周全國鋼坯價格趨高調整,截止8月7日,唐山鋼坯價格出廠報3440元/噸,周比上調50元/噸;鋼坯市場午后現貨價格報3530元/噸,周比上調50元/噸。本周唐山主要倉庫及港口同口徑鋼坯庫存57.37萬噸,較上周增加5.92萬噸。下游軋鋼企業陸續復產,對坯需求逐漸恢復,但由于遠期交單以及下游廠內坯料庫存高位,倉儲庫存仍顯累庫。

【下周預測】

1、隨著北方區域生產方面恢復正常,供應方面的短缺也將在近期得以緩解,后續由資源短缺帶來的主動拉漲情況或相對較少,漲幅方面受到抑制。

2、近兩周市場成交情況表現較為一般,雖然在生產端及原料方面表現穩步趨強,但現貨盤面依舊受成交限制,且短期這一現象難有改觀。

3、目前入庫到貨成本方面較高,但商家也不急于快速清庫,隨著后續鋼企的出廠價格繼續抬升,加重商家跟隨市場浮動的意愿。

綜合預計短期國內型鋼市場價格或高位震蕩運行。