價格方面:截至發稿,本周1.0mm冷軋均價為4681元/噸,環比上跌15元/噸。現主要市場價格如下:天津市場1.0mm鞍鋼天鐵冷卷報價4510元/噸,周環比跌10元/噸;上海市場1.0mm寶鋼青山冷卷報價4760元/噸,周環比漲持平;廣州1.0mm鞍鋼冷卷報價4760元/噸,周環比跌40元/噸。

供給端方面:Mysteel監測的29家冷軋板卷生產企業中,本周開工率85.11%,周環比持平;鋼廠產能利用率79.71%,周環比上升0.14;鋼廠周實際產量為80.68萬噸,周環比增加0.14萬噸;鋼廠庫存29.43萬噸,周環減少1.38噸。

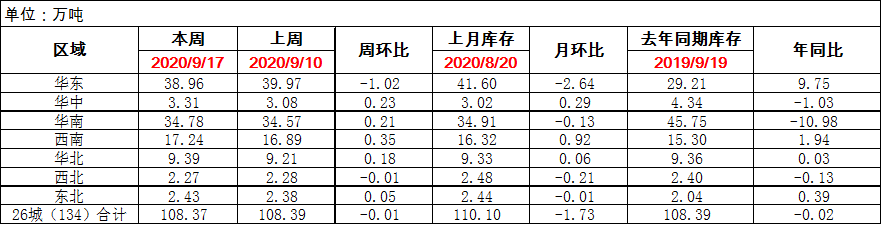

庫存方面:17日本網監測26個城市庫存,本周冷軋板卷社會庫存108.37,周環比減少0.01,月環比減少1.73,年同比減少0.02(單位:萬噸);17日本網監測29個城市庫存,本周冷軋板卷社會庫存165.32,周環比增加0.09,月環比減少2.64(單位:萬噸)。

【價格方面】

表1:本周全國冷軋市場價格變化匯總

數據來源:我的鋼鐵網

【庫存方面】

表2:全國冷軋社庫變化情況匯總

數據來源:我的鋼鐵網

重點市場闡述:

上海冷軋:本周上海冷軋現貨價格高位盤整運行,市場高位成交有所下降。具體價格方面:截至發稿,1.0鞍卷4750,本卷4720,本板4850,青山卷4760,唐二卷4730,首卷4750,邯卷4730,馬卷4750;1.5-2.0各大鋼廠4710-4740。(單位:元/噸)庫存方面,根據Mysteel調研的庫存數據來看,上海市場近期缺規格的現象依然存在,且整體依然處于窄幅去庫的狀態,因此單從基本面來看,筆者認為上海市場冷軋現貨表現較健康;具體數據來看,17日上海板材倉庫同口徑冷軋24.84萬噸,周環比減少0.6萬噸;另17日本網所盤上海全體倉庫冷軋64.89萬噸,周環比減少0.7萬噸。綜合來說,從基本面來看,上海冷軋整體表現依然樂觀,但市場心態受大環境的影響表現有所低迷,因此預計下周上海冷軋現貨依然盤整運行為主。

樂從市場:本周樂從冷軋價格繼續走弱,商家出貨為主。整體均價為4767元/噸,較上周回調20元/噸。截至發稿:現1.0*1250*C鞍鋼冷卷4780元/噸,1.0*1250*C柳鋼冷卷4780元/噸,1.0*1250*C本浦冷卷4770元/噸。庫存方面,據Mysteel最新統計樂從市場冷軋板卷庫存了解,本周華南市場冷軋庫存45.07萬噸,較上周增加0.35萬噸。資源方面,目前北方資源訂貨成本相對較高,貿易商訂貨量較上月有所減少,但柳鋼資源正常投放。成交方面,本周整體成交先抑后揚,終端客戶拿貨意愿受期貨盤面影響,基本為按需采購。心態方面,貿易商普遍認為,冷軋價格后續還有下跌空間,商家為鎖定當前利潤近期拋貨意愿強烈。綜合來看,樂從熱冷價格仍處于高位,故預計下周樂從市場冷軋板卷價格或將繼續走弱。

京津冀:本周京津冀冷軋價格弱勢下跌,商戶落袋為安,報價較為混亂。總的來看,冷熱價差擴大至500元/噸以上,冷軋利潤凸顯;下游行業處于旺季,消費情況尚可;鋼廠供應和市場庫存壓力不大。預計,短期本地冷軋價格小幅盤整運行。本周冷熱價差擴大和金融市場價格下跌,拖累冷軋現貨商戶心態趨向謹慎。目前市場秉持落袋為安的操作思路,價格整體下跌,且報價較為混亂。庫存方面,市場到貨一般,庫存積累不明顯,經銷商低庫存運行,牽制了價格大幅下跌空間。近期冷軋價格漲幅較大,部分商戶恐高,后市預期有所降低,部分加大出貨套現任務,特別中間拋貨情緒積極,拖累市場整體報價。2020年9月18日監測的8家冷軋板卷生產企業總計11條產線實際開工條數10條,開工率為91%,實際產量為24.54萬噸,產能利用率為83.10%,較上周持平。總的來看,冷熱價差擴大至500元/噸以上,冷軋利潤凸顯;下游行業處于旺季,消費情況尚可;鋼廠供應和市場庫存壓力不大。預計,短期本地冷軋價格小幅盤整運行。

武漢市場:本周華中市場冷軋價格處于下跌通道,主流資源報價在4630-4720元/噸。市場方面,在期貨盤面連續下跌3天的情形下,現貨市場大環境為回調狀態,華中區域冷軋價格跟隨下調,但空間有限。一方面,資源儲備未恢復到正常水平,從五月底至今,市場資源都是處于偏低水平,雖然本月鋼廠發貨較前幾個月有所增加,但整體來看仍然偏慢,庫存偏低價格下跌困難。另一方面,本月鋼廠出臺中旬調價政策之后,貿易商訂貨成本在4765元/噸左右,目前來看倒掛幅度50元/噸左右,成本偏高價格下跌空間有限。成交方面,臨近周末,期貨盤面出現小幅反彈,前期持續下跌給市場帶來的悲觀情緒有所減弱,商家反饋近兩日成交較周初有一定增量。綜合來看,周內期貨盤面整體趨弱運行,需求環比上周減弱,預計下周華中市場冷軋價格震蕩偏弱運行。