一、價格回顧

港口現(xiàn)貨與遠期現(xiàn)貨方面:上周五Mysteel62%澳粉指數(shù)122.55美元/噸,環(huán)比增加4.5美元/噸;Mysteel62%澳粉現(xiàn)貨指數(shù)873元/噸,環(huán)比增加19元/噸;Mysteel 65%球團溢價指數(shù)為24.95美元/噸,環(huán)比漲0.25美元/噸;Mysteel 62.5%塊礦溢價指數(shù)0.075美元/噸度,跌0.012美元/噸度。上周PB粉遠期浮動溢價+3.2美元/噸,環(huán)比漲0.2美元/噸

衍生品市場方面:上周五下午連鐵主力合約收盤832.5,環(huán)比漲43;截止上周四,SGX主力合約收于121.46美元/噸,環(huán)比漲3.94美元/噸;交割利潤開始增加,青島港金布巴粉01合約賣方廠庫交割利潤-112.94元/噸,環(huán)比增加19.29元/噸,同比去年下降69.18元/噸

價差方面:上周高低品價差擴大,截止周五青島港PB粉與超特粉價差107元/噸,環(huán)比擴大7元/噸;巴西礦溢價增加,青島港PB粉與卡粉價差124元/噸,環(huán)比擴大10元/噸;粉塊價差收窄,青島港PB粉與PB塊價差44元/噸,環(huán)比收窄1元/噸。期現(xiàn)基差方面,PB粉基差118.88,環(huán)比走弱19.8;超特粉基差-3.02,環(huán)比走弱27.6。

利潤方面,截止周五,青島港PB粉進口利潤-4.52元/噸,環(huán)比下降8.24元/噸;青島港卡粉進口利潤37.44元/噸,環(huán)比增加7.39元/噸;青島港PB塊進口利潤-16.9元/噸,環(huán)比下降16.58元/噸。河北地區(qū)鋼廠螺紋噸鋼毛利潤234.95元/噸,環(huán)比增加62.93元/噸,廢鋼與鐵水價差256.55元/噸,環(huán)比收窄38.84元/噸。

二、市場回顧:

華東區(qū)域:價格小幅走強 成交量環(huán)比有所縮量

上周山東地區(qū)進口礦港口現(xiàn)貨市場成交活躍度一般,價格繼續(xù)走弱。截至上周五,青島港PB粉861元/噸,環(huán)比上漲21元/噸、超特粉754元/噸,環(huán)比上漲14元/噸、卡粉985元/噸,環(huán)比上漲31元/噸,PB塊905元/噸,環(huán)比上漲20元/噸。

鋼廠方面,上周鋼廠庫存小幅上升,上漲天數(shù)在3-5天左右,并且主要是以現(xiàn)貨為主的鋼廠庫存在增加,配比方面,塊礦配比環(huán)比有所增加,但是增加幅度有限,主要還是因為焦炭價格上漲太快,鋼廠為了降低成本,塊礦的配比提升有限。粉礦方面,低品超特粉礦配比下降,主因其性價比下降,鋼廠提高了其他非主流粉礦的配比,如印度粉。

港存方面,上周山東主港庫存在4060萬噸左右,庫存小幅增加,增加幅度不到50萬噸,后期到港來看,船舶數(shù)量環(huán)比增加,主要品種為巴西粉礦,如高硅巴粗、卡粉;壓港方面,上周壓港有所緩解,并且貨主集中于大戶,結(jié)合目前大戶心態(tài)較為堅挺。

貿(mào)易商方面,上周出貨心態(tài)表現(xiàn)一般,主要是因為港口可貿(mào)易的主流礦資源下降較多,并且集中度高的情況仍然沒有得到緩解,因此貿(mào)易商目前挺價居多,因此上周礦價表現(xiàn)上漲。

華北鐵礦石:價格止跌向好 市場活躍度尚可

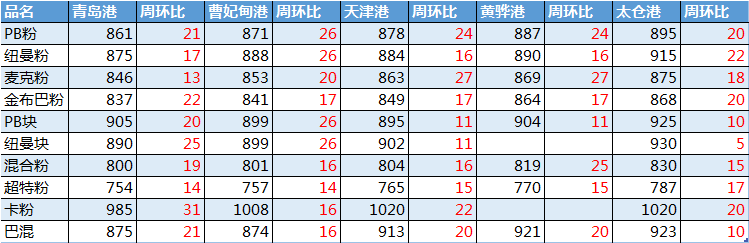

上周華北區(qū)域進口礦現(xiàn)貨價格整體上漲明顯,截至11月13日,曹妃甸港卡粉1008元/噸,環(huán)比累計上漲16元/噸;PB粉871元/噸,環(huán)比累計上漲26元/噸;超特757元/噸,環(huán)比累計上漲14元/噸;PB塊899元/噸,環(huán)比累計上漲26元/噸。

鋼廠方面,由于下游需求向好,部分企業(yè)推遲了檢修計劃,鋼廠對鐵礦需求仍然處于高位水平,上周進口礦現(xiàn)貨市場活躍度環(huán)比有所增加。鋼廠對品種的選擇中仍傾向于中品資源,導(dǎo)致PB粉漲幅明顯領(lǐng)跑其他品種;此外,球團價格過高抑制了鋼廠對其用量的進一步增加,促使鋼廠轉(zhuǎn)向前期跌至與粉礦同價的的塊礦資源,上周唐山地區(qū)塊礦成交表現(xiàn)尚可,可貿(mào)易庫存下降明顯。

貿(mào)易商方面,上周價格止跌上行,但多數(shù)企業(yè)對鐵礦市場仍偏觀望,認為鐵礦仍將高位震蕩的看法居多。從供需角度考慮,目前唐山地區(qū)資源不斷減少、新增資源有限,加之鋼廠限產(chǎn)未及預(yù)期,燒結(jié)、高爐開工率均出現(xiàn)不同程度的增加。

沿江區(qū)域:礦價有所回暖 成交未見放量

上周沿江地區(qū)進口礦港口現(xiàn)貨價格震蕩上揚,市場成交活躍度一般,貿(mào)易商報價雖積極,但鋼廠多謹慎觀望;截止周五,江陰港PB粉895元/噸,環(huán)比上漲20元/噸,PB塊925元/噸,環(huán)比上漲10元/噸,62.5%BRBF923元/噸,環(huán)比上漲10元/噸,超特粉787元/噸,環(huán)比上漲17元/噸。

鋼廠方面,本期樣本內(nèi)鋼廠進口礦可用天數(shù)39天,環(huán)比上周減少2天,處于今年均值水平,上周僅個別鋼廠長協(xié)貨發(fā)出,大多數(shù)鋼廠仍保持低庫存運行。現(xiàn)貨為主鋼廠謹慎觀望上漲行情,少量采購。

港口方面,庫存較上期基本持穩(wěn),在港船舶數(shù)量仍保持在20條,日均疏港環(huán)比下降4.5萬噸,處于今年疏港均值水平。具體來看,江陰港在港船只數(shù)4條降2條,船舶需等待1天,庫存與疏港將上期基本持穩(wěn)。太倉港在港船5條增1條,船舶需等待3天,目前連續(xù)四周累庫。結(jié)合港口調(diào)研情況來看,港口庫存預(yù)計將下降。

貿(mào)易商方面,報盤較為積極,暫無投機采貨。上周區(qū)域內(nèi)現(xiàn)貨成交量約35萬噸,環(huán)比基本小幅下降5萬噸,以PB粉、塊礦成交為主。目前江內(nèi)主流品種的可貿(mào)易資源約150萬噸,較上期下降15萬噸。需求上來看,鋼廠連續(xù)三周維持低庫存運行,接近庫存安全線。

三、基本面

由于港口泊位檢修計劃有所增多,上周澳巴兩國發(fā)運總量下降至2137.5萬噸;上周中國45港口到港2382.3萬噸,環(huán)比減少180.6萬噸,澳礦、非主流礦到港雙降,巴西礦到港回到高位,據(jù)前期發(fā)貨的航程時間和海漂資源情況推算,預(yù)計(11/9-11/15)到港量或?qū)⒃黾印?/strong>

由于港口泊位檢修計劃有所增多,本期澳巴兩國發(fā)運總量下降至2137.5萬噸。澳洲方面,發(fā)運量環(huán)比下降299.7萬噸至1587.2萬噸;巴西發(fā)運量環(huán)比下降302.6萬噸至550.3萬噸。總體來說,四季度至今澳巴周均發(fā)運量2559.7萬噸,環(huán)比三季度增加52萬噸。具體到礦山,力拓環(huán)比增加13.4萬噸至626.1萬噸,基本持平于今年周均,BHP和FMG分別環(huán)比下降67.4萬噸和61.8萬噸,VALE也環(huán)比下降212.8萬噸,另外羅伊山礦山由于檢修的原因降幅較大,環(huán)比下降119.9萬噸。下期(11/9-11/15)澳洲巴西港口泊位檢修計劃有所減少,預(yù)計發(fā)運量將有所回升。

上周中國45港口到港2382.3萬噸,環(huán)比減少180.6萬噸,澳礦到港1437.4萬噸,環(huán)比減少248.7萬噸,較上月周均低115.4萬噸;非主流礦到港255.7萬噸,環(huán)比減少64.4萬噸,較上月周均低163.8萬噸;而巴西礦到港回到高位689.2萬噸,環(huán)比增加132.5萬噸,較上月周均高106.4萬噸;分區(qū)域來看,華東、華南、沿江區(qū)域減幅較為明顯,累計減量約225萬噸。據(jù)前期發(fā)貨的航程時間和海漂資源情況推算,預(yù)計(11/9-11/15)到港量或?qū)⒃黾印?/span>

上周鋼廠進口燒結(jié)粉庫存小幅增加,處于四季度以來的偏高水平;日均鐵水產(chǎn)量環(huán)比減少,日均疏港量317.41萬噸,環(huán)比降2.45萬噸;港口總庫存12777.70萬噸,環(huán)比降庫33.80萬噸,上周在港船舶數(shù)仍有小幅減量。

上周鋼廠進口燒結(jié)粉庫存小幅增加,處于四季度以來的偏高水平;分區(qū)域來看:山東、沿江區(qū)域庫存增加明顯,主要為海螵發(fā)貨增加所致,其他區(qū)域基本持穩(wěn);日耗方面:上周進口燒結(jié)粉礦日耗小幅增加,處于四季度高位水平,主要為唐山、南方區(qū)域燒結(jié)機復(fù)產(chǎn)增加所致,但由于某些區(qū)域個別鋼廠燒結(jié)機例行檢修,增量較少。

上周新增8座高爐檢修,7座高爐復(fù)產(chǎn),復(fù)產(chǎn)主要集中在華北地區(qū),檢修多集中在華北和華東地區(qū)。上周華北地區(qū)高爐復(fù)產(chǎn),產(chǎn)量小幅增加;華東地區(qū)高爐例行檢修增多,產(chǎn)量較其余地區(qū)下降明顯。本周正式進入采暖季限產(chǎn)時期,且內(nèi)陸也逐漸迎來冬休,預(yù)計鐵水產(chǎn)量將繼續(xù)小幅下降。

上周Mysteel中國45港鐵礦石庫存總量12777.70萬噸,環(huán)比降庫33.80萬噸。日均疏港量317.41萬噸,環(huán)比降2.45萬噸。目前在港船只130條降3條。上周由于到港減量,港口總庫存小幅下降33萬噸。分區(qū)域來看,華北、華南兩地區(qū)庫存小幅下降,東北、華東、沿江三區(qū)域庫存窄幅波動,整體變動不大。此外上周在港口集中接卸鐵礦船只的基礎(chǔ)上在港船舶數(shù)仍有小幅減量。

上周港口現(xiàn)貨成交量微降,遠期現(xiàn)貨成交量增幅明顯。

上周港口現(xiàn)貨平均每日成交133.5萬噸,環(huán)比下降4.3%;上周港口庫存小幅回落,粉礦繼續(xù)累庫,塊礦轉(zhuǎn)而下滑, 球團庫存持續(xù)去庫。 港口現(xiàn)貨價格上周整體震蕩偏強運行,市場心態(tài)波動較大,貿(mào)易商出貨積極,鋼廠按需補庫;主流品種資源相對集中,連鐵盤面上漲,現(xiàn)貨跟隨較緊,中小貿(mào)易商的投機需求有所改善,多數(shù)仍以觀望為主。因港口部分資源緊缺問題,部分貿(mào)易商看好后市球團需求,球團成交較為活躍;塊礦方面,部分貿(mào)易商看好后市焦炭供需修復(fù),投機性需求略有增強,整體來看,上周港口現(xiàn)貨成交量稍弱于上上周。

上周遠期現(xiàn)貨平均每日成交110.2萬噸,環(huán)比上漲23.9%;遠期現(xiàn)貨上周價格震蕩偏強,商家出貨意愿較強,市場參與者關(guān)注12月船期貨物較多,溢價相對持穩(wěn)。遠期貨物落地利潤保持低位,市場交投情緒持續(xù)上升,少部分貿(mào)易商看空后市觀望市場為主。品種方面:12月PB粉溢價持穩(wěn),波動不大,大部分貿(mào)易商對后市供應(yīng)看好,二級市場拿貨溢價相對一般,市場需求尚可;非主流方面,印粉報價隨市場情緒上升有所好轉(zhuǎn),市場詢盤意愿稍有好轉(zhuǎn),印球方面落地利潤改善,但市場供應(yīng)量稍低,市場詢盤稍有好轉(zhuǎn),港口庫存保持低位,貿(mào)易商投機性需求持續(xù)增加。塊礦方面,近期略有好轉(zhuǎn),部分貿(mào)易商對遠期塊礦需求看好,市場拿貨意愿有所提升。礦山公開平臺成交尚可,整體來看上周遠期現(xiàn)貨成交量明顯好于上上周。

四、上周熱點回顧

1、 CSN正在籌備采礦業(yè)務(wù)上市,IPO成功后預(yù)計擴產(chǎn)至1.08億噸

據(jù)外媒報道,巴西CSN正在準備將其采礦業(yè)務(wù)CSN Mineração獨立上市,CSN Mineração是巴西僅次于Vale的第二大鐵礦石礦山,年產(chǎn)量約為3300萬噸/年,該公司計劃在IPO成功后,在2033年將其年產(chǎn)量提高至1.08億噸 /年。

2、 9月份美國鋼材發(fā)貨量環(huán)比增長2%

據(jù)外媒報道,美國鋼鐵協(xié)會(American Iron and Steel Institute, AISI)最新數(shù)據(jù)顯示,9月份美國鋼材共發(fā)貨666萬噸,環(huán)比8月(653萬噸)增長2%,同比去年9月(776萬噸)下降14.2%。

2020年1-9月份,美國鋼材發(fā)貨量為6044萬噸,同比下降16.7%。

對比8月份,9月份發(fā)貨量主要有以下變化:鍍鋅板和條鋼發(fā)貨量上漲2%,冷軋卷材發(fā)貨量持平,熱軋卷下降1%。

3、 伊朗本財年前7個月粗鋼產(chǎn)量同比增長8%

據(jù)外媒報道,世界鋼鐵協(xié)會數(shù)據(jù)顯示,伊朗鋼鐵制造商在本財政年度的前七個月(對應(yīng)伊朗財年:3月20日至10月21日)共生產(chǎn)粗鋼1316萬噸,同比增長8%。其中,在伊朗的第7個月(9月22日至10月21日)粗鋼產(chǎn)量為192萬噸,

據(jù)悉,在伊朗上一財年,鐵精粉產(chǎn)量為4730.6萬噸,同比增長4%。

4、英美資源集團簽署四艘鐵礦石船只租賃合同

據(jù)外媒報道,英美資源集團(Anglo American)與四艘以液化天然氣(LNG-fulled)為燃料的海岬型船簽訂為期10年的租賃合同。該批船只的載重噸約為19萬噸,預(yù)計將于2023年投入使用,預(yù)計每年將從英美資源在巴西和南非的業(yè)務(wù)中運送500萬噸鐵礦石。

英美資源表示,英美資源集團致力于減少其海運業(yè)務(wù)的排放量,并在塑造海運業(yè)更可持續(xù)的未來方面發(fā)揮領(lǐng)導(dǎo)作用,液化天然氣船可減少約35%的二氧化碳排放和可以消除硫氧化物的排放,并顯著減少船舶廢氣中的氮氧化物和顆粒物的排放。

5、Liberty Steel將在美國Georgetown鋼鐵廠裁員100多人

據(jù)外媒報道,自由鋼鐵公司(Liberty Steel)向南卡羅來納州提交了裁員通知,將在Georgetown鋼鐵廠進行裁員,人數(shù)共計104人,并于12月28日生效。

6、Champion礦業(yè)公司Bloom lake將擴產(chǎn)至年產(chǎn)能1500萬噸

據(jù)外媒報道,Champion Iron董事會已批準該公司位于加拿大魁北克的Bloom lake礦區(qū)二期擴建項目,預(yù)計二期項目完成后年產(chǎn)能將翻一倍至每年1500萬噸的高品位鐵精粉。

二期擴建項目預(yù)計投資需要約5.12億加元,前期建設(shè)所需時長為18個月。擴張將創(chuàng)造約375個就業(yè)崗位。

Bloom Lake位于費爾蒙以北約13公里,位于加拿大安賽樂米塔爾的蒙特懷特鐵礦開采區(qū)以北10公里。

五、本周市場預(yù)判

上周進口礦價格周初快速拉漲進入震蕩周期。本周來看,供應(yīng)方面,發(fā)運端由于泊位檢修減少將會有明顯增量,同時根據(jù)船期推測到港也將出現(xiàn)增量;需求方面,本周正式進入采暖季且內(nèi)陸開始冬休,鐵水產(chǎn)量將延續(xù)下降趨勢,但由于限產(chǎn)初期執(zhí)行力度一般疊加部分高爐計劃復(fù)產(chǎn),預(yù)計鐵水產(chǎn)量降幅相對較小。整體來看,供應(yīng)增量的出現(xiàn)伴隨需求減量,供需差環(huán)比有所擴大,港口庫存或能再度累庫,但下游需求持續(xù)沖量給上游原料價格支撐,多空交織下,暫未有明確性方向出現(xiàn),故此短期內(nèi)價格仍以窄幅震蕩為主。