表一:全國(guó)市場(chǎng)涂鍍價(jià)格變化(單位:元/噸)

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

供給方面:據(jù)本周Mysteel調(diào)研數(shù)據(jù)顯示,在130家鍍鋅生產(chǎn)企業(yè)中,49條產(chǎn)線停產(chǎn)檢修,整體開工率為81.58%;產(chǎn)能利用率為71.31%,較上周下降0.07%;周產(chǎn)量為85.78萬噸,較上周下降0.08萬噸;在47家彩涂生產(chǎn)企業(yè)中,11條產(chǎn)線停產(chǎn)檢修,整體開工率為90.09%;產(chǎn)能利用率為73.43%,較上周回升0.8%;周產(chǎn)量為20.31噸,較上周增加0.22萬噸。

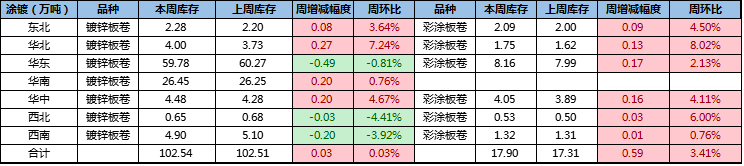

庫(kù)存方面:社庫(kù)方面:鍍鋅102.54萬噸周環(huán)比增0.03萬噸;彩涂17.9萬噸周環(huán)比增0.59萬噸。涂鍍總庫(kù)存120.44萬噸周環(huán)比增0.62萬噸。廠庫(kù)方面:鍍鋅鋼廠庫(kù)存量為53.73萬噸,較上周下降1.13萬噸;彩涂鋼廠庫(kù)存量為13.5萬噸,較上周下降0.29萬噸。

表二:全國(guó)鍍鋅、彩涂板卷社會(huì)庫(kù)存變化(單位:萬噸)

下游方面:中汽協(xié)常務(wù)副會(huì)長(zhǎng)付炳鋒公開表示,2020年我國(guó)汽車銷量預(yù)計(jì)將超過2500萬輛,雖然同比仍下滑2%,但要遠(yuǎn)高于年中的預(yù)期。

【主要市場(chǎng)】

華東市場(chǎng):本周華東涂鍍板卷市場(chǎng)價(jià)格繼續(xù)大幅回落,目前主流成交位于6280-6350元/噸,較上周下調(diào)130元/噸,具體分品牌方面:無花1.2寶鋼青山6690,馬6530,首6350,鞍6290,本6280,唐6270,邯寶6280。有花3.0邯5650,唐5590;0.5民營(yíng)6100(單位:元/噸)。資源方面:近期某鋼廠資源批量到貨,多為10月底鎖貨訂單,市場(chǎng)主流鋼廠資源依然緊缺,鋼廠直供終端訂單保持加之出口訂單接單良好,使得貿(mào)易流通量進(jìn)一步減少,從而導(dǎo)致市場(chǎng)資源偏緊。加之國(guó)內(nèi)需求相對(duì)穩(wěn)定,終端企業(yè)受自身訂單影響以及占有市場(chǎng)份額等考慮,仍有采貨需求,因此市場(chǎng)仍有部分成交但相對(duì)減弱。本周民營(yíng)鋼廠隨熱卷價(jià)格跌幅嚴(yán)重,規(guī)格相對(duì)更為齊全。成交方面:據(jù)市場(chǎng)大戶反饋,本周成交極為慘淡,基本不足之前的一半,后期多考慮終端企業(yè)放假時(shí)間以及國(guó)外出口情況。商家心態(tài)方面:商家多表示目前多以出貨套現(xiàn)為主,前期低價(jià)成本爭(zhēng)取鎖定利潤(rùn),后期高成本訂貨資源多為保本為主。綜合來看,預(yù)計(jì)下周鍍鋅現(xiàn)貨市場(chǎng)或繼續(xù)高位盤整運(yùn)行。

華北市場(chǎng):本周華北地區(qū)鍍鋅板卷價(jià)格下跌250-400元/噸,彩涂板卷指導(dǎo)價(jià)下跌100元/噸。期貨方面,本周黑色系期貨整體弱勢(shì)下行,現(xiàn)貨價(jià)格持續(xù)下跌。鋼廠方面,本周北方多家鋼廠出臺(tái)12月鍍鋅結(jié)算價(jià),較上月結(jié)算價(jià)均大幅上漲,其中首鋼本月結(jié)算價(jià)較低。價(jià)差方面,當(dāng)前天津地區(qū)首鋼1.0鍍鋅報(bào)價(jià)6050元/噸,唐鋼一冷1.0鍍鋅報(bào)價(jià)5800元/噸,首鋼-唐鋼鍍鋅價(jià)差250元/噸。民營(yíng)鍍鋅價(jià)格在5100-5200元/噸之間,國(guó)營(yíng)民營(yíng)鍍鋅價(jià)差逐步擴(kuò)大。成交方面,本周天津地區(qū)大戶日均成交在200噸左右,大幅低于正常出貨水平。庫(kù)存方面,本周天津地區(qū)庫(kù)存小幅增加,主要是本周部分資源到庫(kù),加上成交較差,庫(kù)存有所累積。心態(tài)方面,本周價(jià)格大幅下跌,周四價(jià)格有所企穩(wěn)。預(yù)計(jì)節(jié)后市場(chǎng)成交有所好轉(zhuǎn),價(jià)格將小幅上漲。

【工廠開工情況】

據(jù)本周Mysteel調(diào)研數(shù)據(jù)顯示,在130家鍍鋅生產(chǎn)企業(yè)中,49條產(chǎn)線停產(chǎn)檢修,整體開工率為81.58%;產(chǎn)能利用率為71.31%,較上周下降0.07%;周產(chǎn)量為85.78萬噸,較上周下降0.08萬噸;鋼廠庫(kù)存量為53.73萬噸,較上周下降1.13萬噸。

據(jù)本周Mysteel調(diào)研數(shù)據(jù)顯示,在47家彩涂生產(chǎn)企業(yè)中,11條產(chǎn)線停產(chǎn)檢修,整體開工率為90.09%;產(chǎn)能利用率為73.43%,較上周回升0.8%;周產(chǎn)量為20.31噸,較上周增加0.22萬噸;鋼廠庫(kù)存量為13.5萬噸,較上周下降0.29萬噸。

【上游原料情況】

原料方面:本周國(guó)內(nèi)熱軋板卷市場(chǎng)價(jià)格大幅下跌。截止發(fā)稿,全國(guó)24個(gè)主要市場(chǎng)3.0mm熱軋板卷價(jià)格均價(jià)為4657元/噸,較上周下跌177元/噸;4.75mm熱軋板卷均價(jià)為4598元/噸,較上周下跌173元/噸。

【下游方面】

2020年被業(yè)內(nèi)稱為國(guó)內(nèi)汽車行業(yè)的“分水嶺”,在這一年里,沒有擠進(jìn)頭部的眾泰、力帆等傳統(tǒng)自主品牌,納智捷、雷諾等合資品牌,以及賽麟、前途、博駿等造車新勢(shì)力被迫“離場(chǎng)”,中國(guó)汽車市場(chǎng)的“洗牌”似乎已經(jīng)近在眼前。但市場(chǎng)環(huán)境的變化也使得吉利、長(zhǎng)城、比亞迪、紅旗等自主品牌找準(zhǔn)了自身定位,向中高端市場(chǎng)發(fā)起了沖擊。

“我國(guó)新能源汽車私人消費(fèi)的比例已提升至70%。”工信部裝備一司汽車發(fā)展處副處長(zhǎng)馬春生說,新能源汽車由政策驅(qū)動(dòng)向市場(chǎng)驅(qū)動(dòng)的轉(zhuǎn)型取得顯著成效。

新能源汽車的銷量數(shù)據(jù),只是今年車市的亮點(diǎn)之一。付炳鋒介紹,國(guó)家和地方政府積極出臺(tái)的促進(jìn)汽車消費(fèi)的一系列政策,包括增加小客車指標(biāo)、汽車以舊換新補(bǔ)貼等,再加上各地相繼推出的多種形式促銷活動(dòng),較好地釋放了汽車市場(chǎng)需求,積極推動(dòng)乘用車市場(chǎng)回暖,全年有望銷售2000萬輛。