上海:本周上海市場整體價格呈現(xiàn)較大幅度的回落,市場需求面和上周相比繼續(xù)走弱。資源量方面,整體呈現(xiàn)增加的趨勢,從數(shù)據(jù)來看,14日本網(wǎng)所盤上海全體倉庫中板11.25萬噸,較上周增加0.18萬噸,市場以讓利出貨主要操作,加上主流鋼廠發(fā)貨量增加,商家壓力凸顯。從目前市場資源來看,近期有較多天鋼資源流入,市場競爭較為激烈,其余廠家大多有一定比例的打折,尤其是普板層面。低合金方面,由于主流廠家唐中厚、萍鋼資源已經(jīng)較為飽和,短期依然存在壓力。從普錳價差來看,目前加價情況增加到了150-170元/噸,有繼續(xù)拉大的趨勢。綜合來看,需求端沒有明顯好轉(zhuǎn),預(yù)計下周市場價格繼續(xù)下探。

京津冀:本周京津冀中板市場價格偏弱運(yùn)行,截至發(fā)稿,各地市場價格為4300-4340元/噸,低合金價格為4520-4560元/噸。其中普板降幅在40-50元/噸,由于低合金資源緊缺,導(dǎo)致市場低合金價格跌幅較小,北京地區(qū)漲10元/噸。從市場表現(xiàn)來看,本周現(xiàn)貨市場信心不足,成交放緩,多數(shù)商家對后市持觀望態(tài)度。由于公共衛(wèi)生事件對河北地區(qū)運(yùn)輸影響較大,鋼企雖常備原料庫存尚能維持,但是如若運(yùn)輸?shù)貌坏胶棉D(zhuǎn),那么后期鋼企被動檢修減產(chǎn)可能性較大,由于板材利潤相對螺紋鋼較高,鋼廠鐵水流向偏利潤相對高的品種。在貿(mào)易流通環(huán)節(jié),運(yùn)輸影響相對弱,部分城市基本可以維系正常發(fā)貨,市場庫存壓力目前仍不構(gòu)成威脅。對于今年冬儲,由于價格過高,可能存在被動高價冬儲亦或不冬儲。多數(shù)在操作上是年前降低庫存,減緩進(jìn)貨節(jié)奏。綜合來看,京津冀中厚板價格震蕩趨弱運(yùn)行為主。

廣州:本周廣州中厚板價格下跌,以韶鋼Q235B為例,現(xiàn)主流過磅價報4650-4670元/噸,其余如柳鋼、寶鋼、鞍鋼過磅價4500-4600元/噸,價格較上周下跌110-130元/噸。市場方面,隨著需求逐步轉(zhuǎn)弱,加上在跌價行情下下游采購相對謹(jǐn)慎,整周市場成交也有所轉(zhuǎn)差。市場心態(tài)方面,多數(shù)貿(mào)易商仍維持積極出貨狀態(tài),在實(shí)際成交偏弱的情況下,仍會選擇暗降走貨。資源方面,本周陸續(xù)有部分協(xié)議量到貨外,在去庫存速度相對放緩的情況下,中厚板現(xiàn)貨庫存小幅增加,據(jù)同口徑統(tǒng)計,目前本地中厚板庫存18.1萬噸,較上周增加0.9萬噸。綜合來看,隨著需求逐步轉(zhuǎn)弱,疊加市場多數(shù)貿(mào)易商出貨去庫存意愿較強(qiáng),預(yù)計下周本地中厚板價格延續(xù)小幅趨弱態(tài)勢。

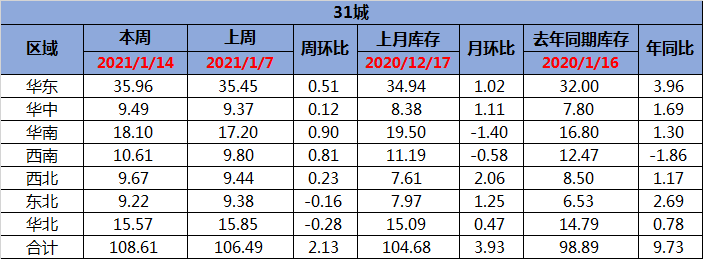

【庫存數(shù)據(jù)】

表2:全國中厚板社會庫存(單位:萬噸)

本周全國中板庫存總量為108.61萬噸,較上期增加2.13萬噸。

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

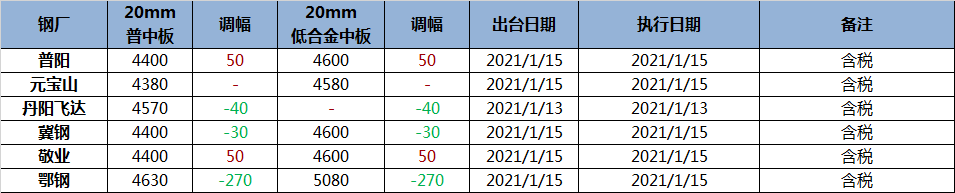

【中厚板鋼廠調(diào)價】

表3:全國中厚板調(diào)價(單位:元/噸)

表3:全國中厚板調(diào)價(單位:元/噸)