上海:本周上海市場中厚板價格繼續(xù)維持震蕩調整的格局,從價格表現(xiàn)來看,標的鋼廠萍鋼普板小幅上調20元/噸,整體呈現(xiàn)出了一定的積極信號。從資源來看的話,目前市場資源依舊節(jié)前并未有明顯的累加,市場主導資源還是以萍鋼、唐鋼、西城、恒潤等資源居多,其余鋼廠市場現(xiàn)存量目前普遍維持在一個相對較少的水準,整體看節(jié)前庫存壓力并不大。從鋼廠角度反饋的情況來看,目前大多還是能夠維持到3月份,訂單面相對飽和,近期主要壓力還是由于鋼廠目前利潤較窄,成本普遍較高。從下游成交來看的話,短期下游尚未完全退市,依然存在一定的需求支撐。節(jié)前整體來看市場消息面依然偏溫和,預計價格橫盤整理為主。

京津冀:本周京津冀中板市場價格趨強,截至發(fā)稿,各地市場價格為4350-4400元/噸,低合金價格為4580-4630元/噸。其中普板漲幅較大的是唐山、天津,北京、邯鄲漲幅較小。臨近春節(jié),市場交投情緒不濃,成交更是寥寥無幾,大戶每日成交千噸左右,小戶維系五六百噸,個別城市由于運輸受限制,而市場處于停滯狀態(tài)。對于年前補庫,商家多數(shù)表示意愿不強,價格過高,故操作上不鋌而走險。庫存高的商家降低出庫節(jié)奏而變相冬儲,庫存低的客戶準備保守操作。從鋼企了解到,生產(chǎn)情況保持良性,暫時并沒有檢修減產(chǎn)的情況。但是由于原料成本過高,鋼企生產(chǎn)費用高而挺價意愿強,后期如若原料端沒有讓價,鋼企被動檢修減產(chǎn)的可能性較大。

廣州:本周廣州中厚板價格小幅上漲,以韶鋼Q235B為例,現(xiàn)主流過磅價報4650-4660元/噸,其余如柳鋼、寶鋼、鞍鋼過磅價4550-4620元/噸,價格較上周上漲30-60元/噸。市場方面,隨著假期逐步臨近,加上受疫情的影響,部分貿易商及下游已陸續(xù)開始放假,整周市場需求表現(xiàn)清淡,不過在期間期貨上行及高成本的支撐下,市場貿易商報價小幅上探。資源方面,需求的持續(xù)轉弱疊加新庫存累積,現(xiàn)市場中厚板庫存繼續(xù)增加,據(jù)同口徑統(tǒng)計,本周本地中厚板庫存量為20.6萬噸,較上周庫存增加1.3萬噸。綜合來看,隨著假期臨近,需求將進一步轉弱,市場貿易商也或將以回款為主,預計下周本地中厚板價格維持窄幅盤整。

【庫存數(shù)據(jù)】

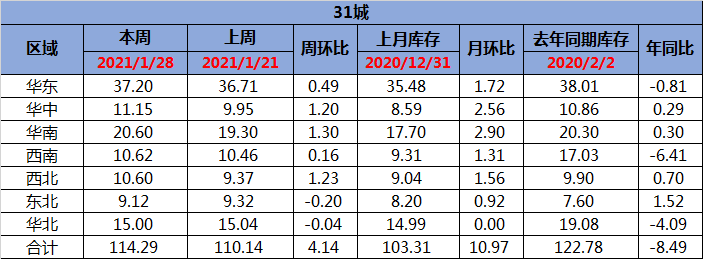

表2:全國中厚板社會庫存(單位:萬噸)

本周全國中板庫存總量為114.29萬噸,較上期增加4.14萬噸。

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

【中厚板鋼廠調價】

表3:全國中厚板調價(單位:元/噸)

表3:全國中厚板調價(單位:元/噸)