消息")

糾纏多年,分歧有二

中信澳洲鐵礦項目官司主要是中信與該礦一家礦主Mineralogy之間的法律糾紛。而雙方分歧主要有兩點,一是因開采和選礦過程中會產(chǎn)生大量廢石和尾礦,需足夠土地來堆放,中信希望Mineralogy協(xié)助以獲得政府批準,但Mineralogy卻一直拒絕合作。

二是涉及專利費的問題。需知中信已就磁鐵礦開采權(quán)向Mineralogy支付了4.15億美元,并每開采一噸原礦都向?qū)Ψ街Ц秾@MA。而雙方爭執(zhí)的問題則是關(guān)于專利費B,因在簽訂項目協(xié)議時,專利費B是基于當時的年度鐵礦石長協(xié)價來計算的,但長協(xié)價機制從2010年起已經(jīng)不存在。在此之前的幾十年里,年度長協(xié)價是由鐵礦石主要生產(chǎn)商和鋼鐵廠通過談判,在綜合考慮了包括預期供求、投資需要和買賣雙方的合理回報等多個因素之后定的。即自長協(xié)價取消以來,沒有可以取而代之的機制來計算專利費B。

常振明在記者會上亦表示,中信認為任何由法院判定的專利費B都要公平合理,即專利費B的計算應建立在利潤分享的原則之上,這也是雙方談判時的初衷。

屋漏偏逢連夜雨澳洲項目陷墨菲定律

雖然常振明表示集團將盡最大努力對股東負責、保護股東的權(quán)益,也尊重澳洲法律,希望官司在利益分享的原則基礎上得到公平合理的判決。但是這一出曠日持久的跨國官司,雙方糾纏“斗法”多年卻遲遲未能圓滿解決,即使在眼下來看,也全然不知何時才是盡頭。

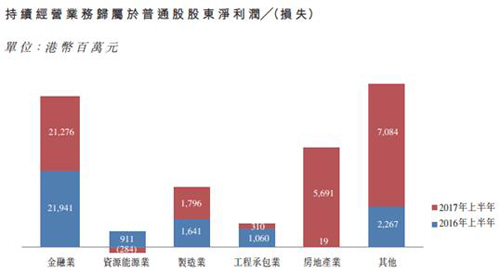

從經(jīng)營效益來看,雖然集團預期今年澳洲鐵礦將實現(xiàn)產(chǎn)礦1500萬噸,較去年1100萬噸精礦粉的出口量增加不少,但是,該項目自去年下半年進入商業(yè)運營后,相關(guān)的成本開始計入損益表因此虧損同比增加,也導致資源能源板塊整體錄得虧損。從中信2017年中期業(yè)績報告披露的數(shù)據(jù)來看,集團各大板塊除資源能源以外今年上半年均取得歸屬股東凈利潤的正面貢獻,惟資源能源業(yè)錄得虧損2.84億元。雖然能源板塊中還包含其他公司項目,但不得不說澳洲鐵礦項目期內(nèi)虧損的增加可謂是導致整個資源能源板塊轉(zhuǎn)虧的“罪魁禍首”。

(圖源中信公告原文)

成本方面,雖然中信一直未對外披露該項目的成本核算,但據(jù)公開報道從當?shù)貜臉I(yè)者及分析師測算來看,其成本不低于每噸80美元,這較當?shù)厣a(chǎn)商每噸 30-40美元的成本價格遠不具競爭力。然而一波未平一波又起,官司纏身且深陷高成本漩渦的中信,又遭遇一波大宗商品價格暴跌狂潮,隨后更連續(xù)數(shù)年為該項目進行大額減值撥備,可謂是屋漏偏逢連夜雨了。

轉(zhuǎn)型也是契機終極何解?

筆者亦注意到,中信高層在業(yè)績發(fā)布會上提到自身的轉(zhuǎn)型發(fā)展時指出,為應對市場經(jīng)濟的變化,集團一直在謀求業(yè)務結(jié)構(gòu)的調(diào)整,而目標就是在2020年實現(xiàn)金融與非金融業(yè)務6:4的利潤貢獻比例。而中信現(xiàn)有業(yè)務結(jié)構(gòu)中傳統(tǒng)業(yè)務占比較高,新經(jīng)濟的業(yè)務占比較少,而緊隨近兩年國內(nèi)經(jīng)濟消費顯著增長的態(tài)勢,中信也開展了一系列新領(lǐng)域的投資與布局,如收購麥當勞中港兩地權(quán)益及今年收購陶氏化學位于巴西的種子業(yè)務等,大舉進入消費及農(nóng)業(yè)等領(lǐng)域。

而中信也表示,集團多樣化的投資選擇除了為符合國家發(fā)展戰(zhàn)略及市場的變化,其實更與自身的戰(zhàn)略轉(zhuǎn)型有著莫大的關(guān)聯(lián)。從這個角度來講,中信大可將更多的注意力放在更廣闊的機會和領(lǐng)域之上,但至于澳洲鐵礦項目究竟何解,也許除了交給時間當下也沒有更好的回答了。