一、熱卷供應存增加預期 需求啟動或不及預期

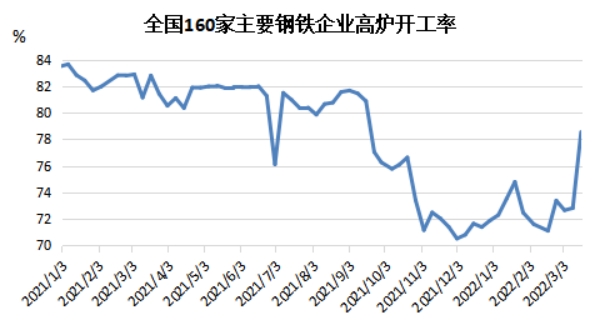

據蘭格云商平臺檢測數據顯示,截止到3月18日全國主要160家鋼鐵企業高爐開工率為78.55%,環比上漲5.74個百分點,基本恢復至采暖季之前的水平,較當時均值上漲1.43個百分點。3月18日數據顯示,蘭格鋼鐵網調查的全國160家主要鋼鐵企業中,有81家鋼廠134座高爐進行檢修,比上周減少27座。

后期來看,隨著限產力度有所松動,鋼企高爐復工節奏加快提振高爐開工率上行,鋼材市場供應量存在增長預期。

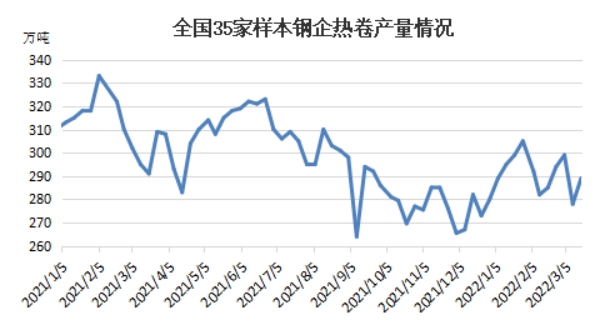

據蘭格云商平臺監測數據顯示,截止到3月18日,全國35家鋼企熱卷產量均值288.5萬噸,較2月份均值小增0.25萬噸,較采暖季之前的三季度小幅增加1.12萬噸。熱卷產量仍處于相對高位,但受3月初烏俄戰爭因素影響,歐洲地區部分買家需求轉至東南亞市場,國內鋼廠熱卷出口量明顯增加,也使得國內熱卷實際供應量有所減少。

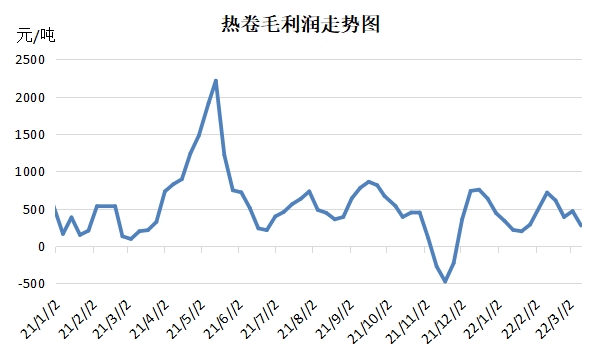

截止到3月18日,鋼廠熱卷利潤為207元/噸,較2月底減少183元/噸,較采暖季之前減少267.2元/噸。近期鋼廠熱卷利潤情況呈現震蕩減少情況,主要原因在于原料上漲與熱卷價格走低的矛盾影響。原料方面,年后焦炭經歷四輪提漲,提振原料成本上行;而近期熱卷市場跟隨政策面以及消息面波動,但終端需求仍未如期啟動,疊加公共突發事件影響,交投弱勢下,熱卷價格呈現寬幅震蕩走勢。

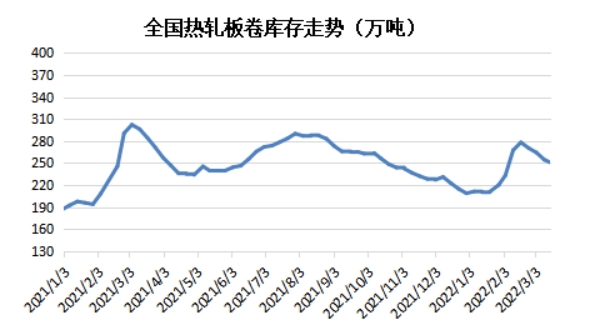

庫存方面,熱卷庫存處于相對高位。據蘭格云商平臺監測數據顯示,截止到3月18日熱卷現貨社會庫存小幅下降,總量為249.79萬噸,較2月底減少20.6萬噸。各地區庫存情況表現不一,尤其上海地區熱卷庫存仍處于相對累庫的階段。主要原因在于終端需求恢復仍存在一定阻力,疊加最近公共衛生突發事件也在一定程度上影響市場購銷,需求向終端傳導仍存在一定壓力,熱卷高位庫存仍有待消化。

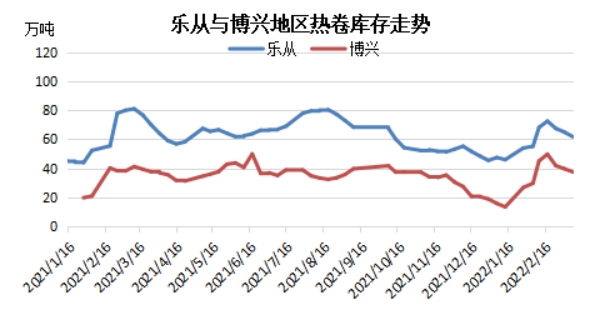

另外,從重點城市的庫存走勢情況也可以很好的反應熱卷市場需求情況。截止到3月18日,樂從地區熱卷庫存社會庫存總量59.95萬噸,較2月底減少7.55萬噸,較采暖季前減少0.07萬噸;博興地區熱卷庫存為28.66萬噸,較2月底減少13.12萬噸,較采暖季前減少8.43萬噸。

二、熱卷價格寬幅震蕩 區域價差暫未開啟

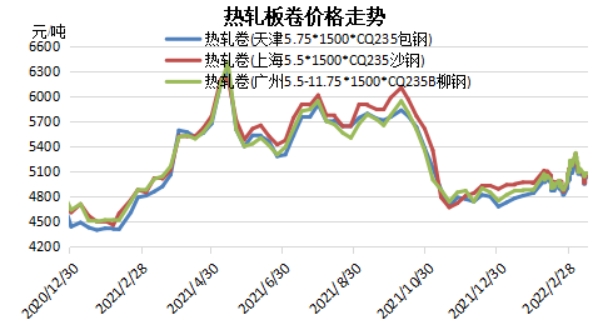

截止到3月18日,3月份天津地區熱卷均價5065元/噸,較2月份上漲144元/噸或2.92%;上海均價5120元/噸,上漲125元/噸或2.50%;樂從價格5143元/噸,上漲177元/噸或3.56%。3月份熱卷市場影響因素紛繁復雜,市場多跟隨政策面以及消息面波動,但整體來看終端需求支撐不足,市場供需面對于市場的影響話語權相對較弱。

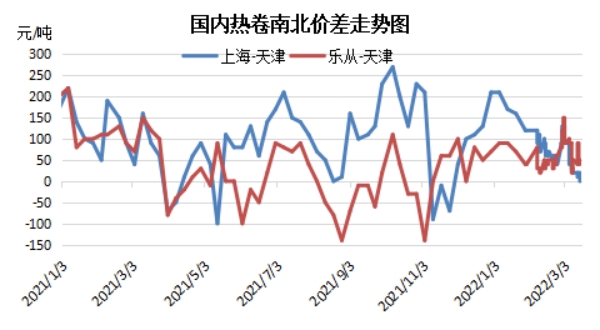

受需求暫未啟動影響,熱卷市場跨區域流通情況暫未打開,熱卷資源多集中在本區域以內流動。整體來看,3月份市場成交多為期現公司接貨,僅在3月中旬期間受價格下跌之后,終端接貨需求小幅放量。另外,截止到3月18日數據顯示,天津與上海地區熱卷價格基本持平,暫無明顯價差,天津與樂從地區價差僅40元/噸。

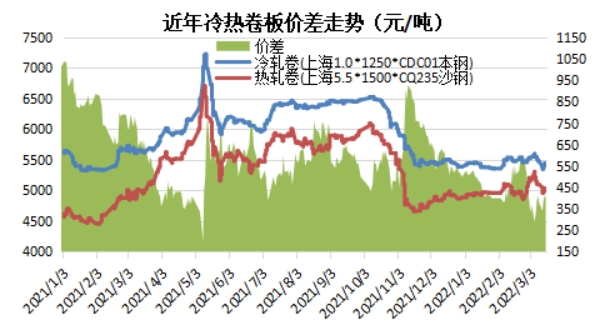

冷卷與熱卷走勢具有高度相關性,近期市場總體呈現寬幅震蕩格局。截止到3月18日,以上海地區為例,冷卷均價5470元/噸,環比微跌2元/噸。3月份以來冷卷-熱卷價差有所收窄,兩者價差一直在290-430元/噸之間波動,熱卷向冷卷加工暫無利潤,兩者傳導處于不暢的局面,也側面反映了熱卷市場需求端的弱勢。

三、后市預測

未來,熱卷市場后期也將要回歸到供需面,供需面的影響砝碼也將增加。供應面來看,后期鋼廠高爐開工率料將繼續回升,熱卷供應量存在增加預期。需求端來看,近段時間以來,熱卷市場的成交仍將集中在期現公司以及貿易商方面,終端接貨需求仍表現有限。后期下游開工需求將有所回升,但受公共衛生突發事件以及國內經濟增長放緩新常態影響,終端需求提升程度或將受限。另外原料上漲也對熱卷市場帶來一定支撐,預計近期熱卷市場或高位整理。

進入4月份以后,終端需求料將有所回升,加之國內經濟情況溫和好轉,但供應量上行也在一定程度上拖累市場漲幅。綜合影響下,預計4月份熱卷市場或震蕩上行,但幅度或將受限。