從鋼材銷售渠道來看,2013年,會員鋼鐵企業的鋼材直供銷售比重、零售銷售比重、分支機構銷售比重均有所上升,僅分銷銷售比重有所下降。同時,企業加強了直供渠道、分支機構的建設,通過直供渠道、分支機構銷售了更多的增產鋼材。從四大類鋼材各渠道銷售比重來看,鐵道用鋼材現有銷售方式基本以直供渠道、分銷渠道并重;長材的分銷渠道銷量比重下降,促使會員鋼鐵企業加強了分支機構在長材銷售中的作用;板帶材的直供比重始終大于分銷比重,其在擴展直供渠道方面的優勢明顯;管材的銷售渠道以直銷、分銷為主,但分支機構和零售渠道亦起到較強的補充作用。

各渠道鋼材比重及銷售量情況

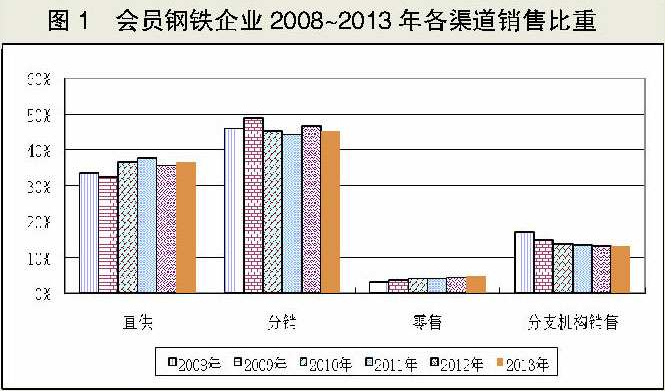

2013年,會員鋼鐵企業在國內銷售的鋼材中,以直供方式銷售的鋼材占比達到36.54%,同比提高了0.77個百分點,較2011年降低1.43個百分點;通過分銷方式銷售的鋼材占比達到45.4%,同比降低1.14個百分點,較2011年提高1.14個百分點;通過零售方式銷售的鋼材占比為4.82%,同比提高0.44個百分點,較2011年提高0.69個百分點;通過本企業分支機構銷售的鋼材占比為13.24%,同比提高0.05個百分點,較2011年下降0.4個百分點。(見圖1)可以看出,2013年會員鋼鐵企業鋼材直供銷售比重、零售銷售比重、分支機構銷售比重均有所上升,僅分銷銷售比重有所下降。

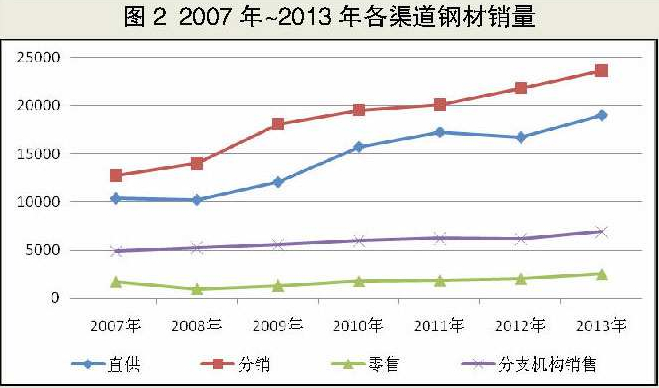

2013年,會員鋼鐵企業通過直供渠道銷售的鋼材數量為19037.62萬噸,同比增加2310.36萬噸,增幅達到13.81%,高于同期會員鋼鐵企業的產量增幅、國內銷量增幅,扭轉了2012年以來鋼材直供數量下降的趨勢(見圖2);通過分銷渠道銷售的鋼材數量為23657.29萬噸,同比增加1835.81萬噸,增幅為8.41%,均低于同期會員鋼鐵企業的產量增幅、國內銷量增幅;通過分支機構渠道銷售的鋼材數量為6896.84萬噸,同比增加729.08萬噸,增幅為11.82%,低于直供增幅,但高于分銷增幅。

根據上述分析,鋼材直供數量增幅大于產量增幅,這表明會員鋼鐵企業在2013年增產的鋼材主要通過直供渠道進行了消化;鋼材直供數量增幅大于國內銷量增幅,以及直供銷量增幅、分支機構銷量增幅均高于分銷渠道銷量增幅,這表明2013年會員鋼鐵企業加強了直供渠道、分支機構的建設,通過直供渠道、分支機構銷售了更多的增產鋼材。

各渠道中四大類鋼材所占銷售比例情況

2013年,會員鋼鐵企業在國內市場的鋼材銷售量為52105.62萬噸。其中,鐵道用鋼材銷量為427.95萬噸,占鋼材總銷量的比重(簡稱總銷量占比)為0.82%,同比提高0.11個百分點;長材銷量為25228.5萬噸,占比為48.42%,同比提高0.19個百分點;板帶材銷量為25319.59萬噸,占比為48.59%,同比降低0.16個百分點;管材銷量為946.88萬噸,占比為1.82%,同比降低0.1個百分點。

在會員鋼鐵企業直供渠道所銷售的鋼材中,鐵道用鋼材占比為0.99%,同比提高0.08個百分點,比其總銷量占比高0.17個百分點;長材占比為40.26%,同比降低0.15個百分點,比其總銷量占比低8.15個百分點;板帶材占比為55.65%,同比提高0.17個百分點,比其總銷量占比高7.06個百分點;管材占比為2.25%,同比降低0.17個百分點,比其總銷量占比高0.43個百分點。

在會員鋼鐵企業分銷渠道所銷售的鋼材中,鐵道用鋼材占比為0.91%,同比提高0.25個百分點,比其總銷量占比高0.09個百分點;長材占比為54.17%,同比降低1.67個百分點,比其總銷量占比高5.76個百分點;板帶材占比為43.49%,同比提高1.72個百分點,比其總銷量占比低5.1個百分點;管材占比為1.34%,同比降低0.21個百分點,比其總銷量占比低0.48個百分點。

在會員鋼鐵企業零售渠道所銷售的鋼材中,鐵道用鋼材占比為0.81%,同比降低0.13個百分點,比其總銷量占比低0.01個百分點;長材占比為68.75%,同比降低2.24個百分點,比其總銷量占比高20.33個百分點;板帶材占比為26.16%,同比提高2.27個百分點,比其總銷量占比低22.43個百分點;管材占比為4.23%,同比提高0.15個百分點,比其總銷量占比高2.41個百分點。

在會員鋼鐵企業分支機構渠道所銷售的鋼材中,鐵道用鋼材占比為0.05%,同比降低0.22個百分點,比其總銷量占比低0.77個百分點;長材占比為43.77%,同比提高8.8個百分點,比其總銷量占比低4.65個百分點;板帶材占比為54.79%,同比降低8.7個百分點,比其總銷量占比高6.2個百分點;管材占比為1.39%,同比提高0.24個百分點,比其總銷量占比低0.43個百分點。

綜合上述分析,鐵道用鋼材銷量在直供、分銷渠道的占比同比有所提高,在零售、分支機構渠道的占比同比有所下降,這表明2013年增產的鐵道用鋼材多通過直供、分銷渠道銷售,同時也表明鐵道用鋼材的市場需求要強于2012年;長材銷量在直供、分銷、零售3個渠道的占比均有所下降,但在分支機構渠道的占比大幅提高8.8個百分點,這表明2013年長材的市場需求要弱于2012年,增量難以通過上述3個渠道得以快速消化,只能通過企業下屬的分支機構來實現銷售;板帶材銷量在直供、分銷、零售3個渠道的占比均有所提高,但在分支機構渠道的占比卻大幅下降8.7個百分點,這表明2013年板帶材的市場需求要強于2012年,終端用戶、鋼材經銷商愿意采購更多的板帶材,從而減輕了會員鋼鐵企業下屬分支機構的銷售壓力;管材銷量在零售、分支機構渠道的占比有所提高,在直供、分銷渠道的占比有所下降,這表明2013年管材的市場需求要弱于2012年,增產的管材難以通過直供、分銷渠道消化,只能依賴于零售、分支機構這兩個渠道。

鐵道用鋼材銷量在直供、分銷渠道占比均高于其總銷量占比,這表明鐵道用鋼材具有一定的直供和分銷屬性,其分銷屬性主要源于鐵路系統的集中采購;長材銷量在分銷、零售渠道的占比要遠高于其總銷量占比,而在直供、分支機構渠道的占比要遠低于其總銷量占比,這表明長材具有分銷和零售的屬性,特別是建筑用長材更適宜分銷和零售;板帶材銷量在直供、分支機構渠道的占比要遠高于其總銷量占比,在分銷、零售渠道的占比要遠低于其總銷量占比,特別是零售渠道占比竟然比其總銷量占比低22.43個百分點,這表明板帶材具有直供銷售屬性,但不適宜零售,這既與大多數會員鋼鐵企業的產品結構調研相關聯,同時與板材銷售需要提供更多的附加服務的產品屬性相關聯;管材銷量在直供、零售的占比要高于其總銷量占比,在分銷、分支機構渠道的占比要低于其總銷量占比,這表明管材適宜直供和零售。

四大類鋼材通過各渠道銷售比重情況

2013年,會員鋼鐵企業在國內市場共銷售鐵道用鋼材427.95萬噸,同比增加95.67萬噸,增幅為28.79%。其中,通過直供渠道銷售占比為44.10%,同比降低1.61個百分點;通過分銷渠道銷售占比為50.28%,同比提高6.81個百分點;通過零售渠道銷售占比為4.77%,同比降低1.01個百分點;通過分支機構渠道銷售占比為0.85%,同比下降4.19個百分點。這表明,鐵道用鋼材現有銷售方式基本以直供渠道、分銷渠道并重。

2013年,會員鋼鐵企業在國內市場共銷售長材25228.50萬噸,同比增加2672.59萬噸,增幅為11.85%。其中,通過直供渠道銷售占比為30.38%,同比提高0.42個百分點;通過分銷渠道銷售占比為50.8%,同比下降3.22個百分點;通過零售渠道銷售占比為6.85%,同比提高0.4個百分點;通過分支機構渠道銷售占比為11.97%,同比提高2.4個百分點。這表明,長材現有銷售方式基本以分銷渠道為主,其次是直供渠道。長材銷售分銷渠道比重下降說明2013年長材市場供需形勢較為嚴峻,經銷商采購長材的積極性略顯不足,從而使會員鋼鐵企業加強了分支機構在長材銷售中的作用。

2013年,會員鋼鐵企業在國內市場共銷售板帶材25319.59萬噸,同比增加2519.19萬噸,增幅為11.05%。其中,通過直供渠道銷售占比為41.84%,同比提高1.14個百分點;通過分銷渠道銷售占比為40.63%,同比提高0.66個百分點;通過零售渠道銷售占比為2.60%,同比提高0.45個百分點;通過分支機構渠道銷售占比為14.92%,同比提高2.25個百分點。這表明,板帶材現有銷售方式基本以直供、分銷兩個渠道并重,分支機構為主要輔助渠道。板帶材的直供比重增幅大于分銷比重增幅,同時板帶材直供比重始終大于分銷比重,進一步說明板帶材在擴展直供渠道方面具有產品屬性上的優勢。

2013年,會員鋼鐵企業在國內市場共銷售管材946.88萬噸,同比增加48.5萬噸,增幅為5.40%。其中,通過直供渠道銷售占比為45.25%,同比提高9.48個百分點;通過分銷渠道銷售占比為33.39%,同比降低13.27個百分點;通過零售渠道銷售占比為11.23%,同比提高6.85個百分點;通過分支機構渠道銷售占比為10.13%,同比降低3.05個百分點。這表明,管材直供、零售比重的大幅上升與管材產量、銷量的大幅上升相關聯,即增產的管材更多地需要鋼鐵企業直接銷售給用戶或零售商;管材的銷售渠道以直銷、分銷為主,但分支機構和零售渠道亦起到較強的補充作用。

22類鋼材各渠道銷售情況分析

⒈各鋼材品種直供渠道銷售情況的分析

2013年,會員鋼鐵企業各品種產量排名前7位(年產量大于2500萬噸)的是:鋼筋、中厚寬鋼帶、線材、棒材、中板、冷軋薄寬鋼帶、熱軋薄寬鋼帶。這7個鋼材品種在直供渠道銷售數量排名中均進入前8位。

2013年,會員鋼鐵企業各品種產量環比增量排名前7位的是:鋼筋(增產2077.28萬噸)、中厚寬鋼帶(增產1252.68萬噸)、盤條(增產599.32萬噸)、熱軋薄寬鋼帶(增產455.56萬噸)、冷軋薄寬鋼帶(增產208.86萬噸)、中板(增產190.51萬噸)、電工鋼板帶(增產169.36萬噸)。在22類鋼材品種中,直供渠道鋼材銷售數量較2012年有大幅度增長的鋼材品種(年增量在100萬噸以上)有:鋼筋(增長582.95萬噸)、中厚寬鋼帶(增長559.6萬噸)、熱軋薄寬鋼帶(增長259.47萬噸)、冷軋薄寬鋼帶(增長138.54萬噸)、鍍層板帶(增長111.45萬噸)、線材(增長108.5萬噸)、棒材(增長101.07萬噸)。直供銷售量增加的品種主要集中于鋼筋和板帶材部分品種上。增產最大的7個鋼材品種中,鋼筋、中厚寬鋼帶、線材、熱軋薄寬鋼帶、冷軋薄寬鋼帶5個品種的直供增量居前5位。

2013年,會員鋼鐵企業有4個品種減產,分別是:熱軋薄板(減產1.09萬噸)、冷軋窄鋼帶(減產1.40萬噸)、涂層板帶(減產2.06萬噸)、焊接鋼管(減產14.76萬噸)。直供渠道鋼材銷售數量較2012年減少的鋼材品種有:冷軋窄鋼帶(減少2.06萬噸)、涂層板帶(減少10.16萬噸)、焊接鋼管(減少10.61萬噸)。減產的4個鋼材品種中,有3個品種直供數量減少,而且冷軋窄鋼帶、涂層板帶直供渠道減少的銷量要大于減產量。

⒉各鋼材品種分銷渠道銷售情況的分析

在22類鋼材品種中,分銷數量排名前7位的鋼材品種是:鋼筋、中厚寬鋼帶、線材、中板、熱軋薄寬鋼帶、冷軋薄寬鋼帶、厚板。這7個品種的產量排名均進入前9位。

分銷數量較2012年有所增長的鋼材品種有15個。其中,鋼材分銷數量增長超過50萬噸的鋼材品種有:鋼筋(增長837.48萬噸)、中厚寬鋼帶(增長733.01萬噸)、熱軋薄寬鋼帶(增長159.22萬噸)、熱軋窄鋼帶(增長154.39萬噸)、鐵道用鋼材(增長70.72萬噸)、電工鋼板帶(增長53.60萬噸)。除熱軋窄鋼帶、鐵道用鋼材外,其他4個品種的產量增量排名均居前7位。對比這4個品種的分銷增量與直供增量,鋼筋、中厚寬鋼帶的分銷增量要遠大于其直供增量,表明這兩個品種具有較強的分銷屬性,而熱軋薄寬鋼帶、電工鋼板帶則具有較強的直供屬性。熱軋窄鋼帶、鐵道用鋼材的分銷增量高于其產量增量,表明這兩個品種2013年需求形勢良好,經銷商對其有較強的分銷意愿。

鋼材分銷數量減少的鋼材品種有7個,分別是:厚板(減少0.66萬噸)、熱軋薄板(減少1.87萬噸)、其它鋼材(減少11.23萬噸)、無縫鋼管(減少28.82萬噸)、中小型型鋼(減少35.69萬噸)、鍍層板帶(減少50.62萬噸)、棒材(減少201.88萬噸)。這7個品種的產量均呈正增長,表明這7個品種增產量多通過直供渠道或分支機構得以消化。同時,會員鋼鐵企業加強了對這7個品種的直供銷售力度,如棒材增產91萬噸,直供渠道銷量增加了101萬噸、分支機構銷量增加了163.6萬噸,這也表明更多的棒材產品流向了制造業領域。

綜合上述關于鋼材分銷數量增減與鋼材產量增減的論述,可以初步得出如下結論:分銷渠道鋼材銷量減少的品種多為市場需求不旺的品種,增加的品種多為市場需求良好的品種,因此,分銷渠道各鋼材品種銷量同比的增減變化可以從一個側面來反映鋼材需求及鋼材價格的變化。鋼材經銷商群體在鋼材品種的選擇上表現出較為明顯的利益導向色彩,即鋼材經銷商更愿意經銷具有良好市場需求的鋼材品種,而不愿意經營市場需求不旺的品種,這說明鋼材經銷商與鋼鐵企業之間并沒有建立起一套較為完善的風險共擔機制。因此,當市場前景不明朗尤其是不樂觀時,經銷商缺乏向鋼鐵企業訂貨的主動性,這也迫使鋼鐵企業加大鋼材直供渠道銷售力度。

⒊分支機構銷售情況分析

在22類鋼材品種中,分支機構銷售數量較大的鋼材品種(年銷量在400萬噸以上)有:鋼筋(年銷量1680.83萬噸)、中厚寬鋼帶(年銷量1320.78萬噸)、線材(年銷量784萬噸)、冷軋薄寬鋼帶(年銷量515.28萬噸)、棒材(年銷量477.92萬噸)、熱軋薄寬鋼(年銷量420.49萬噸)、中板(年銷量407.26萬噸)、鍍層板帶(年銷量404.58萬噸)。分支機構年銷量前3位的鋼材品種與直供渠道、分銷渠道完全一致,都是鋼筋、中厚寬鋼帶、線材,而會員鋼鐵企業這3個鋼材品種的產量居前3位,表明分支機構、直供、分銷渠道的主要銷售品種及數量與會員鋼鐵企業各鋼材品種的產量相關聯。

分支機構銷售數量較2012年有大幅度增長的鋼材品種(年增量在20萬噸以上)有:鋼筋(增長427.86萬噸)、線材(增長249.41萬噸)、棒材(增長163.61萬噸)、熱軋窄鋼帶(增長52.51萬噸)、電工鋼板帶(增長29.27萬噸)、無縫鋼管(增長24.75萬噸)、厚板(增長23.05萬噸)。其中,棒材分支機構銷售的增量要大于直供、分銷渠道的銷售增量,這是其他品種所沒有的現象;鋼筋、線材分支機構銷售數量的大幅增長與其產量增長相關聯;棒材、電工鋼板帶、無縫鋼管分支機構銷售數量的大幅增長,與這3個品種面向制造業領域銷售時需要鋼鐵企業提供相關的服務相關聯。

⒋零售渠道銷售情況分析

在22類鋼材品種中零售數量較大的鋼材品種(年銷量在200萬噸以上)有:鋼筋(年銷量844.2萬噸)、線材(年銷量381.11萬噸)、棒材(年銷量291.96萬噸)、中板(年銷量213.04萬噸)。這4個品種的共同特點是:單重較小,如單卷的線材重量要遠遠低于單卷的板材重量;與鋼筋、線材、棒材相比,較容易切割。

零售數量較2012年有大幅度增長的鋼材品種(年增量在20萬噸以上)有:鋼筋(增長172.68萬噸)、中板(增長150.07萬噸)、線材(增長69.10萬噸)、中小型型鋼(增長65.35萬噸)、無縫鋼管(增長22.98萬噸)、中厚寬鋼帶(增長21.47萬噸)。鋼筋、線材零售數量的大幅增長與其產量增長相關聯,中板、中小型型鋼、無縫鋼管零售數量的大幅增長與這3個品種適宜零售的屬性相關聯。