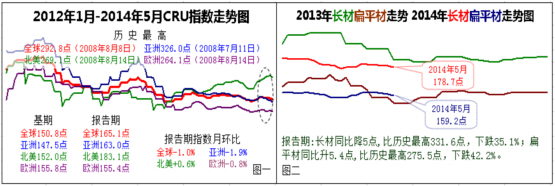

5月份的國際鋼市總體走勢較弱。月末,165.1點的CRU總指數月環比下跌1%(跌幅擴大)。其中:亞洲指數163點,月環比下跌1.9%(跌幅擴大);歐洲指數155.4點,月環比下跌0.8%,(跌幅擴大);北美指數183.1%,月環比上漲0.6%(漲幅收斂);扁平材指數159.2點,月環比下跌1.2%(跌幅擴大);長材指數178.7點,月環比下跌0.7%(跌幅擴大)。CRU運行態勢可見,經過一段時間的漲跌互現格局后,到5月中旬,連走勢最強的美國鋼市也開始出現滯漲態勢。因此結合基本面情況預測,近期全球鋼市將呈震蕩趨弱走勢。(見下圖一、圖二)

部分鋼廠公布一季度業績:新日鐵住金一季度營業利潤767.9億日元,同比增長近2倍;安賽樂米塔爾一季度未計息、稅、折舊及攤銷前盈利17.5億美元,同比增長12%。

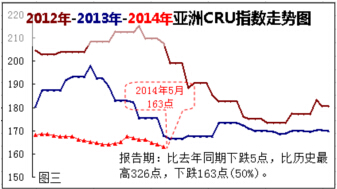

亞洲鋼材市場:繼續下跌。該地區163點的CRU指數,月環比下跌1.9(跌幅擴大),年同比下跌7.1%(跌幅擴大)。(見下圖三)

長材方面:市場價格震蕩走低。由于國際鐵礦石價格破百,導致中國螺紋鋼出口價格進一步下行。目前,中國16mm及以上的BS460/HRB400螺紋鋼出口報價為461-465美元/噸(FOB實重),再較之前下跌12美元/噸。至香港的資源報價為480-485美元/噸(CFR實重),下跌5-10美元/噸,至新加坡的資源報價為470-475美元/噸(CFR理重),下跌5美元/噸,6.5mm的SAE1008線材報價為475-480美元/噸,下跌5美元/噸。有分析師表示,中國線材報價已為2009年4月來的最低點,后期再次下跌空間可能不大。在韓國,由于建筑業回暖,下游需求大幅增加,但價格仍然低迷。5月份,韓國進口的中國資源量同比大幅上漲120%,目前10mm的SD400螺紋鋼的官方報價為71萬韓元/噸,較之前下跌1.2-1.5萬韓元/噸。在新加坡,S275H型鋼的進口量與價格基本穩定,6-7月發貨的資源報價為680-690美元/噸(CFR新加坡),部分市場人士預計雖然下月有政府項目開工,但因雨季的到來,市場需求應該會保持穩定,而且受鐵礦石現貨價格下跌影響,價格應不會高于690美元/噸(CFR)。在日本,有東京的經銷商表示,2季度的H型鋼和棒材等主要建筑鋼材需求量將上升,但因買主仍有存貨,詢盤不多,目前現貨鋼價基本保持穩定。月末,大尺寸的SS400H型鋼在東京市場上的報價約為8.2-8.3萬日元/噸(804-814美元/噸),基本尺寸的SD295螺紋鋼報價為6.8-6.9萬日元/噸(667-676美元/噸)。在臺灣,由于國際廢鋼原料價格回穩,使得豐興鋼鐵日前開出的廢鋼、螺紋鋼及型鋼等各項產品價格基本平盤。據悉,臺灣中鋼將于本月底開出7、8月內銷盤價,但可能會適度下調價格,并追溯第2季售價。由此業內預計,市場價格可能會走軟。

扁平材方面:市場價格繼續下滑。在印度,熱卷價格保持平穩。3mm及以上的商品卷出廠價約為3.5-3.6萬盧比/噸(588-605美元/噸),與之前持平,相當于進口資源報價為547-563美元/噸(CFR孟買),并加上7.5%的進口關稅。有鋼貿商表示,由于缺少來自政府的新投資,目前國內熱卷需求依然疲弱。盡管新當選的政府宣布提高基礎建設投資,市場情緒有所好轉,但這并不會促進本財年鋼材需求的增加。對于后市,部分貿易商認為7-9月是印度的季風季節,國內需求可能進一步疲軟,但農業部門的鋼材需求可能有所增加。而一家孟買鋼廠則表示,現在預期即將到來的季風氣候會對鋼材消費量產生何種影響還為時過早。在泰國,由于軍事政變,鋼材市場十分冷清,都在等待政治明朗。

貿易關系方面:(1)印度消費稅和海關中央委員會發布公告稱,將對原產于中國、韓國、歐盟、南非、中國臺灣、泰國和美國不銹鋼冷軋平板的反傾銷稅延長1年,至2015年4月21日;(2)據泰國商務部消息,泰國決定將14國進口熱卷和薄板的反傾銷令延長1年。

簡評:根據運行態勢結合基本面情況預計,近期亞洲鋼市將繼續調整走勢。

歐洲鋼材市場:走勢趨弱。該地區155.4點的CRU指數,月環比下跌0.8%(跌幅擴大)年同比下跌5.9%(跌幅擴大)。(見下圖四)

長材方面:市場價格繼續下滑。在北歐,魯爾區的螺紋鋼出廠報價為455歐元/噸,保持大體穩定。但在南歐資源報價就較低。有消息稱,意大利資源報價為435歐元/噸(FOB),因市場情緒消極,部分南歐資源的成交價已低至430-432歐元/噸(FOB)。而且由于市場預期未來價格將進一步下跌,因此買主都持觀望態度,只購買急需資源。在法國,受到市場需求疲軟及來自西班牙和意大利進口資源的壓力,法國資源價格有下行壓力。一位法國貿易商認為,目前需求疲軟,加上法國及西班牙鋼廠產能過剩較重,由此導致市場競爭日益激烈,因此產量必須有所下降才能達到供求平衡。另外,法國主要鋼廠月初曾表示要提價20歐元/噸,但目前看來已經不可能。目前,法國鋼廠的螺紋鋼報價僅為420歐元/噸,但實際成交價可能為410-415歐元/噸。有鋼貿商表示,德國和比利時鋼廠的報價為430-440歐元/噸,實際成交價為420歐元/噸,保持不變。有市場人士預計,未來2-3周市場將保持穩定,但是若廢鋼價格下跌,螺紋鋼價格也可能下調。

扁平材方面:市場價格漲跌不一。在西北歐,中國熱卷報價為420歐元/噸(CIF安特衛普),意大利地區的大批量中國資源成交價為395歐元/噸(CFR),中國冷卷報價為470-480歐元/噸(CIF安特衛普),月環比下跌10歐元/噸左右。市場人士認為,雖然中國資源報價較低,但仍有下調空間,而且盡管鋼廠提高官方報價,但國內實際成交價并未上漲,因此市場對中國資源仍持觀望態度。對于后市,市場預計受部分鋼廠交貨期縮短、夏季市場低迷以及鐵礦石價格疲軟的影響,短期內市場前景并不樂觀。在意大利,薄板價格小幅回升,但受意大利經濟前景不佳,夏季市場需求疲軟及來自中國國廉價資源的影響,買主仍持觀望態度,市場預計短期內市場前景并不樂觀。目前,意大利國內鋼廠的熱卷出廠基價為410歐元/噸,較3、4月上漲5歐元/噸,冷卷出廠基價為485-490歐元/噸(CIF),熱鍍鋅卷出廠基價為465歐元/噸。有市場分析人士表示,歐洲市場普遍認為卷板價格已到達谷底,鋼廠為獲得利潤,可能會上調報價。有德國貿易商認為,安米近期的提價為市場發出積極信號,雖然提價20歐元/噸,可能不會立即被市場接受,但它可以阻止價格的進一步下跌。目前,鋼廠實際可能會獲得5-10歐元/噸的提價。

簡評:根據運行態勢結合基本面情況預計,近期歐洲鋼市將繼續震蕩運行走勢。

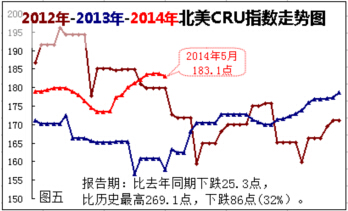

美洲鋼材市場:走勢平穩。該地區183.1點的CRU指數,月環比上漲0.6%(漲幅收斂),年同比上漲13.9%(漲幅收斂)。(見下圖五)

長材方面:市場價格總體平穩。在美國,盡管蓋道長材北美公司宣布將6月發貨資源提價20美元/短噸,但多數美國買主并不接受提價。也由于市場需求穩定,土耳其資源持續流入等因素,使得美國螺紋鋼成交價并未上漲,而且8月到貨的土耳其資源報價較春季初下滑15-20美元/短噸,這可能會帶動美國市場價格的下跌。另外有市場人士預計,6月份廢鋼價格可能下跌20美元/噸,因此部分市場人士預計蓋道公司的提價計劃很可能不會實施,而且預計紐柯公司也不會提價。但也有業內人士表示,因為鋼廠不愿接受600美元/噸(CFR休斯頓)以下的交易,市場價格至少可以穩定。當然,如果鋼廠收緊供應,也會造成價格小幅上漲。月末,美國東南部螺紋鋼出廠價為630-640美元/短噸。

扁平材方面:市場價格漲跌互現。在美國,5月份的薄板市場價格相對平穩,但因買氣不足,熱卷市場價格仍然疲軟。目前,美國中西部鋼廠的熱卷出廠基價為685-700美元/短噸,下滑5美元/短噸,冷卷出廠基價為810-820美元/短噸,保持基本穩定。另外,5月份進口報價走勢不一,熱卷進口報價仍在上升,而冷卷報價卻有下行趨勢。月末,美國熱卷進口報價為595-620美元/短噸(CIF休斯頓),較上月上漲15-20美元/短噸,冷卷進口報價為650-670美元/短噸(CIF休斯頓),保持不變。在中厚板方面,最近進口量有所增加,進口報價小幅上漲至680-700美元/短噸(CIF休斯頓),但仍低于國內鋼廠報價。美國東南部鋼廠825-845美元/短噸的出廠價,因此具有很強競爭力。對于后市,有市場人士預計,3季度進口中厚板數量將繼續增長,但由于資源因交貨期較長,短期報價有可能提高。目前,俄羅斯6月生產的資源至休斯頓港的報價為595美元/短噸,較之前略有上漲。

貿易關系方面:(1)5月16日,美國商務部發布公告稱,對原產于中國的無取向電工鋼作出反傾銷初裁,中國普遍傾銷幅度為407.52%。根據相關法律程序,美國商務部將于2014年7月29日作出反傾銷終裁,美國國際貿易委員會(ITC)將于2014年9月作出反傾銷產業損害終裁;(2)5月19日,墨西哥經濟部國際貿易慣例總局致函中國駐墨西哥使館經商處,并轉發了墨經濟部就原產自中國的薄鋼板進行反傾銷調查的基本事實材料。該函稱,基本事實的內容來自有關行政調查案卷,第二階段取證期間各利益相關方提交的信息,以及本案初裁決議。該材料將為本案最終裁決提供依據。墨方指出,有關當事方對于本案基本事實材料的評論須按申訴的規定時間提交;(3)美國國際貿易委員會23日作出日落復審裁定,繼續對從中國進口的薄壁矩形鋼管征收反傾銷稅和反補貼稅。同時,對從韓國、墨西哥和土耳其進口的該類產品征收反傾銷稅。其中,對中國廠商適用的反傾銷稅率為247.9%至255.07%,反補貼稅率為2.2%至200.58%。

簡評:根據運行態勢結合基本面情況預計,近期美洲鋼市將呈平穩趨弱走勢。