相較山西煤和澳洲煤來說,蒙古煤是我國煉焦煤市場中的后來者,也一度是個神秘的“非主流”品種。但隨著焦煤期貨的出現,蒙古煤作為符合大商所品質要求的可交割品之一,吸引了大量的市場關注。上半年蒙古煤進口量所呈現出的顯著增長,這一放量趨勢能否在下半年持續,也是影響后期煉焦煤市場供需平衡的重要因素之一。

為進一步了解蒙古煤的產運銷情況,我們國投安信期貨黑色研投團隊前往內蒙進行為期三天的專項調研。調研地點主要圍繞甘其毛都口岸進行,該口岸距離世界第一大焦煤礦——蒙古塔本陶勒蓋(簡稱TT)煤礦僅270km;以進口主焦煤為主,其2016年煤炭進口貨運量為1288萬噸,占蒙古煤進口量的一半之多(55%)。我們本次的調研對象包括兩家具有代表性的蒙煤進口貿易商,一家位于金泉工業園區的大型蒙煤洗煤廠,以及一家蒙煤使用規模很大的大型鋼鐵企業。

我們主要針對蒙古煤今年以來的進口量變化趨勢進行調研,再從政策環境、成本構成、煤質以及下游需求的使用情況等多個角度來分析未來蒙古煤進口量的增長空間。以下為本次調研內容的整理與概括。

二、2017年蒙古煤進口量同比增幅可能高達100%

蒙古煤自2010年開始躋身為我國煉焦煤的主要來源國之一。2016年我國共進口蒙古焦煤2356萬噸,占全國煉焦煤進口量的比重回升至40%,已接近2011年高達44.9%的峰值比重,同時進口數量也已達到歷史以來的新高。

但我們在調研的過程中了解到,目前甘其毛都的累計(煉焦)煤炭進口量已經幾乎超越了該口岸去年全年的進口量:根據港務局數據,截止 2017年6月底甘其毛都煤炭總出庫量已達920.89萬噸。據此推斷,2017年我國進口自蒙古國的煉焦煤數量恐要達到2016年的兩倍之多;下半年煉焦煤市場價格如果能夠持續反彈,不排除蒙古煤2017年進口量翻番沖擊5000萬噸的可能性。

由于蒙古煉焦煤的儲量較大,光TT煤礦的儲量就高達64億噸;再加上多為露天礦,開采便利,所以不存在產能受限的問題。而真正影響蒙古煤進口量的主要因素在于其政權的不穩定性、口岸通關能力以及高運費成本下的性價比問題。首先,容易對蒙古煤進口量產生預料之外影響的就是蒙古政府的不穩定性。蒙古政權每四年更迭一次,去年進行的總理大選對于蒙古政權的實質影響最大,今年進行的總統大選影響反倒不大。從上圖中可以看出,2012-2015年蒙古國向我國輸出的煉焦煤數量有明顯縮減,這與 2012年蒙古政權更迭后(非親中派)新政府上臺是有直接關系的。2016年大選(親中派)人民黨重新上臺,對蒙古煤進口量的釋放是利好的。其次,甘其毛都等口岸通關能力的限制也影響著蒙煤進口量。蒙古煤運輸到甘其毛都口岸,一來一回都要經過一關兩檢(包括海關、邊防檢查站、檢驗檢疫局)的過程,也就是累計需要通關四次。通關手續比較繁雜,汽運排隊報關需要耽誤不少時間,導致蒙煤的進口車隊每個月只能來回跑五至六趟。今年由于蒙古端通關設施有所完善,原四車道變為八車道,原土路變為油路,因此通關能力有了明顯的提升:原本一天只能通關800多輛車(原運力為100噸/車),現在一天可以通關多達1600輛車(但運力因限載降至65噸/車),因此今年通關能力變為原有的1.3倍,這也是影響蒙煤進口效率的重要因素。當然影響蒙古煤進口量最為重要的因素還是相對于國產煉焦煤的性價比。因為蒙古煤的運輸成本較高,所以在運費較高、國產煤價格較低時就不具備價格優勢;如果運費下降、國產煤價格迅速上漲時蒙煤的相對價格優勢才得以顯現。當前市場情況尚屬于前者,蒙煤的價格優勢并不明顯,屬于跟隨國內市場在價格底部尋求反彈的境地。

三、蒙古煤開采成本低,運費是主要的成本變量

蒙古煤多為露天煤礦,開采成本較低; TT煤礦(東區)所產的主焦煤煤質良好,洗選成本也低;運費則是影響蒙古煤成本的重要變量。據第一手貿易商提供的數據,TT煤礦的坑口原煤成本不到20美金/噸,坑口運至甘其毛都口岸運費約為20美金/噸;再加上17%增至稅與3%關稅,到甘其毛都的原煤成本才低至48美金/噸(折合人民幣約328元/噸)。而當前該貿易商采購的TT礦坑口原煤價格就已達到67美金/噸,可見當前蒙古國方面的煤礦利潤并不低。

而進口后的蒙古煤成本就主要由運費構成了,當前中鋁國貿5號主焦煤(最貼近盤面可交割品的蒙煤)的原煤口岸報價為850元/噸。隨后汽運至金泉工業園區洗煤廠,其間需要約60元/噸的運費及短倒費用。洗煤廠如果進行單一洗選,跳汰洗選費用為30元/噸(原煤),回收率能夠高達85-93%,則可估算出當地洗選后的5號精煤成本在1041元/噸左右。再加上 235-246元/噸(含稅)運至唐山的運費,因此5號蒙古精煤到達唐山的成本為1291元/噸,然而5號蒙精煤在唐山當地的銷售報價僅為 1220-1230元/噸。

由此可見,如果按照850元/噸的原煤售價計算,該貿易商銷往唐山的效益反不如在當地直接銷售。因此今年該貿易商銷往唐山的焦煤量下降,繼續銷售主要為保持供貨渠道。但是總體來看,當前的煉焦煤市場價格對于蒙古煤礦和貿易商來說仍是存在利潤的,因此后期從主觀上來說,蒙古煤供應是不會明顯縮減的。

四、今年煤炭進口限制政策對蒙古煤尚無影響

近日政府發文,要求自7月1日起,禁止省級政府批準的二類口岸經營煤炭進口業務。這個限制煤炭進口的政策對于蒙古煤的影響不大:首先甘其毛都、策克等主要的蒙古煤進口口岸都為國務院批準的一類口岸,不受此限制;所有蒙古煤進口口岸中只有滿都拉口岸是二類口岸,該口岸進口量不大,且主要進口低CSR的煉焦沫煤,并且據反映當前未受任何限制影響,在正常運營中。

由此可見限制口岸進口煤政策對蒙古煤進口尚無明顯影響。

五、下游用戶反映蒙古煤的使用仍存局限性,短期難再明顯增長

受制于運距過長,蒙古煤的用戶具有明顯的地域局限性,當前的主要用戶為包鋼、酒鋼、八一鋼鐵(13.14 停牌,診股)等內蒙往西的鋼廠及烏海的焦化廠等。后期潛在的增量需求可能在于烏海、新疆及唐山。

但是我們認為蒙古煤近幾年的需求增量較為有限,主要基于以下三個原因:一是作為骨架主焦煤來說,蒙古煤的使用效果仍是不及山西煤及澳洲煤;二是蒙古煤供應的不穩定性;三是運輸的障礙短期無法解決。從分項指標來看,蒙古煤的優勢在于低硫低灰,G值也較高;但劣勢在于揮發分高,熱反應強度(CSR)不算很高。所以作為主焦煤來說,蒙古煤的配比不能過高,否則會降低焦炭產品的強度不夠,這對于大型鋼企的大型高爐來說是需要規避的。當前包鋼將蒙古主焦煤的配比加大至40-50%,將原有的山西煤配比從55-70%降至 20%,雖然成功的降低了成本,但他們表示也再難以進一步提升蒙古煤配比了。一個主要原因就是從保障焦炭質量的角度出發,山西煤的重要作用是蒙古煤無法完全替代的。第二個原因就是蒙古煤供應的不穩定性,無論是政權的更迭,還是蒙古國本身節慶日較多,蒙古煤的供應難以保證長期穩定性,而保供是包鋼這種國有鋼企優先考慮的采購因素,所以大型鋼企從穩定性角度出發也不能讓自己過度依賴蒙古煤的采購渠道。最后就是運輸問題短期難以解決,那么蒙古煤運往唐山甚至是南方市場,就不具備明顯的價格優勢。

六、蒙古主焦煤質量指標較好,但混配后的洗精煤不宜長期堆存

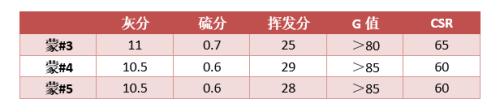

經由甘其毛都口岸進口的蒙古煤主要都為低硫、中低灰主焦煤,且回收率很高(單一洗選回收率高達85%以上)。主要有3號、4號與5 號蒙煤這三個產品,三者對應的精煤指標均可以滿足期貨盤面對于交割品的要求(下表為三種產品精煤的主要質量指標)。最為貼近交割品要求的是蒙5精煤,(存在30元/噸的指標升水以及2%的水分扣重幾乎相抵消不計),因此唐山采購蒙5精煤的價格可以直接視為蒙古煤制作倉單的成本價格參考。

關于市場一直傳聞蒙古煤不能長期放置,放久了之后質量會下降的問題,我們專門咨詢了洗煤廠的專家。該專家指出,蒙古煤的原煤以及單一洗選后的洗精煤保質時間較久,G值等指標受到的影響很小,可以忽略不計;但市場上流通較多、混配后的蒙古煤洗精煤的G值的確會隨著放置時間的推移而下降,大約為1個月下降2-3個點。但是考慮到蒙古煤的G值水平普遍較高,基本上都大于85,相較大連商品交易所規定的入庫G值>75的要求而言還存在差距,所以堆存半年時間內不會對倉單進行再次交割產生明顯影響。雖然不會影響到再交割,但是的確會對蒙古精煤的實際使用效果產生影響,尤其是直接導致CSR下降,這也就意味著堆放時間較長的蒙古煤的確不受交割買方的歡迎。

七、無須妖魔化蒙古煤的洗煤摻混問題

從源頭上來說,主流貿易商在進口的蒙古原煤基礎上洗選再進行銷售的,大多數都是單一洗選的洗精煤。但該主流貿易商的下游分銷貿易商,則會根據鋼廠或焦化廠用戶的具體要求在洗選時對蒙古煤進行各種混配。由于整個TT煤礦開采出的原煤多為同一個煤礦、同一個煤層下的產品,所以無論怎么混配都不會影響最終產品的巖相分析結果,即完全不受交易所規定的混煤交割限制的影響。這也就意味著,蒙古煤無論是實際使用中,還是交割過程中,存在混配現象的可能性的確都比較高。

蒙古煤的摻混,無論是為了降低成本以滿足交割的最低要求,還是采購方實際使用中試圖降低煉焦成本也好,我們都不應將其妖魔化。實際上,由于蒙古煤本身的揮發分就較高(蒙5精煤高達28),所以無法混配過多其他較為便宜的蒙古煤產品,據專家稱二者的配煤比例不能高于10:1。由此可見即使摻混也不能降低太多蒙古煤倉單的成本,而不像之前市場傳聞那樣可以通過摻混制造廉價倉單。

八、調研結論及衍生的交易機會

蒙古煤3-4月份價格達到階段性高位,原煤價格曾高至900-1000元/噸,后降至800元/噸,近期已經反彈值850元/噸。考慮到蒙古國節慶因素,短期蒙古煤市場仍將是由底部繼續向上反彈的態勢。自本周開始,蒙古國進入一年一度的那達慕大會假期,海關閉關一周至7月17日。但當地司機可能休假時間較長,實際蒙古方面完全恢復生產與運輸需要等到7月底。雖然前期已基于節假日考慮而加緊生產,蒙古方坑口及甘其毛都口岸都已提前累積了部分庫存。當前甘其毛都口岸的煤炭庫存約200多萬噸(約為全年進口量的1/24),考慮到進口量受限時間長達20天,港口的焦煤庫存已經算較低水平了。

再結合我們所看到的口岸排隊等待運煤的貨車數量來看,蒙古煤繼續反彈是個大概率事件。但考慮到蒙古煤到達唐山的市場報價在1220-1230元/噸左右,因此當前盤面焦煤1709合約的貼水縮得過窄,追多需要謹慎,但上漲趨勢不變。

而從中長期來看,等后期那達慕大會、內蒙古自治區70周年大慶(習主席將到場)以及治沙大會等事件的影響沖擊逐漸消除,蒙古煤會隨著國內煉焦煤市場價格的回暖而逐漸實現放量過程。屆時對應的將是國內接近取暖季煤礦保供應的放量階段,因此后期蒙古煤供應的恢復也將成為對反彈后煤價施壓的因素之一。

總的來說,煉焦煤短期價格趨勢繼續向上,對應的是1709合約易漲難跌;中長期來看煉焦煤供應并不成問題,對應的可能是1801合約的轉勢(年底鋼廠、焦化廠環保也會對煉焦煤需求發生不利影響),因此也可以考慮多09空01的焦煤正套策略。