擊這里給我發(fā)消息")

一、鋼鐵行業(yè)供需概況

(一)總體生產(chǎn)情況

2006-2016年,隨著世界經(jīng)濟(jì)繁榮發(fā)展及基礎(chǔ)設(shè)施的不斷建設(shè),全球鋼鐵年產(chǎn)量基本呈增長趨勢。

就主要產(chǎn)鋼地區(qū)而言,亞洲、歐盟27國以及北美地區(qū)仍保持世界鋼鐵產(chǎn)量前三水平。其中,亞洲主要鋼鐵生產(chǎn)國2016年生產(chǎn)粗鋼約3.72億噸,較2006年增長69.16%;生產(chǎn)生鐵約9億噸,較2006年增長62.16%。除亞洲、歐洲其他地區(qū)及中東以外,其他主要產(chǎn)鋼地區(qū)近十年生產(chǎn)量基本呈遞減趨勢,比如,北美地區(qū)16年粗鋼產(chǎn)量較06年降低15.93%,生鐵產(chǎn)量降低33.91%。此外,中國鋼鐵產(chǎn)量始終占居世界首位,16年產(chǎn)量約為第二鋼鐵生產(chǎn)國日本的8倍。中國鋼鐵產(chǎn)量持續(xù)增加,增速減緩過慢,加之近幾年來其它國家不斷對我國鋼鐵產(chǎn)品發(fā)起反傾銷補(bǔ)貼調(diào)查及關(guān)稅抵制,可能導(dǎo)致行業(yè)產(chǎn)量過剩、庫存堆積、供需矛盾上升等問題。

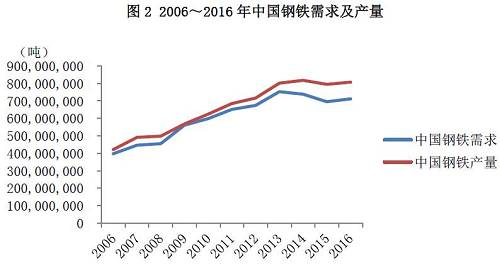

(二)成品鋼使用和需求情況

2006年以來,全球成品鋼需求量基本呈上漲趨勢,但依舊保持供大于求的態(tài)勢。2008-2009全球金融危機(jī)致使歐美、日、韓等主要產(chǎn)鋼國需求量驟減,鋼價急劇下滑,2009年全球成品鋼需求量約為11.5億噸,同比下降6.4%;而此時中國推出4萬億元投資資金進(jìn)入基礎(chǔ)設(shè)施建設(shè),國內(nèi)鋼鐵需求大幅增加,同比上升23.48%。2010-2012年,受全球經(jīng)濟(jì)增速趨緩、下游發(fā)展緩慢等因素影響,全球鋼鐵需求量增速持續(xù)放緩。與此同時,行業(yè)生產(chǎn)增速較快下滑,供求關(guān)系明顯改善。2012年,全球成品鋼需求量約14.4億噸,同比增長2%。2013-2015年,許多國家制造業(yè)面臨萎縮,歐美、北美、亞洲市場需求疲軟,尤其受中國和北美銳減的影響,全球需求量增速持續(xù)放緩。

二、鋼鐵行業(yè)供需狀況分析

(一)宏觀經(jīng)濟(jì)方面

鋼鐵行業(yè)為周期性行業(yè),受宏觀經(jīng)濟(jì)影響較大。2010-2013年,在世界主要國家及地區(qū)宏觀經(jīng)濟(jì)明顯增長的前提下,世界經(jīng)濟(jì)繼續(xù)復(fù)蘇和增長,主要用鋼產(chǎn)業(yè),如基礎(chǔ)設(shè)施建設(shè),房地產(chǎn)及制造業(yè)等產(chǎn)業(yè)處于良好發(fā)展態(tài)勢,極大地帶動了鋼材產(chǎn)需的旺盛。2014年國際鋼鐵行業(yè)明顯進(jìn)入增長大周期的末端,而此次增長期的基礎(chǔ)應(yīng)主要緣于中國經(jīng)濟(jì)的快速增長。2015年以來,中國經(jīng)濟(jì)增長速度由快速轉(zhuǎn)為中速,加之全球投資放慢,金融市場動蕩及石油和其他大宗商品價格持續(xù)走低的影響下,全球經(jīng)濟(jì)呈趨勢性放緩態(tài)勢,大量產(chǎn)能因虧損關(guān)停,由于復(fù)產(chǎn)成本高及融資成本高,大部分產(chǎn)能永久退出市場,導(dǎo)致在產(chǎn)產(chǎn)能減少。2015 年,全球鋼鐵產(chǎn)量同比減少2.95%。宏觀經(jīng)濟(jì)低迷,致使下游產(chǎn)業(yè)如地產(chǎn)開發(fā)投資和固定投資增速均有回落,市場需求減弱。中國鋼材需求增長在經(jīng)過2013 年達(dá)到頂峰之后,2014和2015年同比分別下降1.95%、5.87%。內(nèi)需不景氣,產(chǎn)能過剩,出口增速降低,導(dǎo)致行業(yè)供需矛盾加劇。

(二)原材料及成本因素

每噸鋼材的成本中,鐵礦石約占40%,焦炭約占28%,電約占11%,廢鋼約占10%。2014年以來,由于下游產(chǎn)業(yè)需求乏力,鋼鐵市場持續(xù)低位運(yùn)行,鋼鐵企業(yè)資金和庫存壓力增大,導(dǎo)致鋼材生產(chǎn)與鐵礦石采購受挫。此外,當(dāng)焦煤、焦炭產(chǎn)量同比下降,原材料供應(yīng)緊張時,部分鋼廠企業(yè)在面臨焦炭斷供的情況下可能會選擇使用高品位鐵礦石以減少焦炭供應(yīng)量,造成鐵礦石價格結(jié)構(gòu)性上漲,推高原材料成本。

(三)國家政策法規(guī)影響

國家貨幣政策或產(chǎn)業(yè)相關(guān)政策的推行和實(shí)施可能會對鋼鐵供需狀況產(chǎn)生影響。貨幣政策的寬松程度影響社會資金的緊張程度,進(jìn)而影響貸款利率。貸款利率的提高可能會導(dǎo)致包括房地產(chǎn)在內(nèi)的固定資產(chǎn)投資需求減少,鋼鐵需求量相應(yīng)減少。2011年,在歐洲主權(quán)債務(wù)危機(jī)的國際大背景下,央行多次上調(diào)存貸款利率和存款準(zhǔn)備金,致使2012年國內(nèi)鋼鐵需求增速放緩約60%,鋼鐵價格大幅下跌。2016年,在面對鋼鐵行業(yè)需求疲軟、產(chǎn)能嚴(yán)重過剩、價格跌幅擴(kuò)大的情況下,中國供給側(cè)改革將鋼鐵、煤炭行業(yè)作為化解產(chǎn)能過剩的重點(diǎn),鋼鐵供需嚴(yán)重失衡的局面有望得到轉(zhuǎn)變。此外,在主要產(chǎn)鋼國家和地區(qū)中,發(fā)展中國家鋼鐵市場受國家內(nèi)部結(jié)構(gòu)、政局政策和國際大宗商品價格疲跌等因素影響較大。例如,2014年俄羅斯受北約國家制裁以及國際油氣價格疲軟導(dǎo)致國內(nèi)經(jīng)濟(jì)嚴(yán)重不景氣,鋼鐵需求出現(xiàn)較大萎縮;而印度、墨西哥等國家因經(jīng)濟(jì)改革取得成效,內(nèi)需市場呈上升趨勢。

三、展望

(一)亞洲仍為鐵礦石主要消費(fèi)區(qū)域

亞洲地區(qū)新興市場經(jīng)濟(jì)鋼鐵工業(yè)的迅速發(fā)展帶動了全球鐵礦石消費(fèi)量及產(chǎn)量,市場供應(yīng)集中度仍較高但有所變動。全球鐵礦石產(chǎn)業(yè)整體發(fā)展趨勢與其下游鋼鐵行業(yè)關(guān)系緊密,十年間整體產(chǎn)量由2006年的18億噸增長至2016年的22.3億噸,供過于求現(xiàn)象依舊明顯,鐵礦石價格持續(xù)承壓。2015年,由于全球投資下滑、金融市場波動及發(fā)展中地區(qū)地緣政治沖突等原因,全球鋼鐵行業(yè)形勢低迷,且隨著中國鋼鐵行業(yè)去產(chǎn)能政策的進(jìn)一步實(shí)施及境內(nèi)鐵礦石生產(chǎn)成本與利潤空間的進(jìn)一步縮減,以亞洲為主的全球鐵礦石產(chǎn)量實(shí)現(xiàn)近年來的首次下滑,但全球前四大鐵礦石生產(chǎn)商淡水河谷、力拓、必和必拓和福特斯克為占據(jù)更高市場份額仍將繼續(xù)增產(chǎn),其鐵礦石貿(mào)易量占全球比重的67%,因此,目前全球鐵礦石供應(yīng)市場高度集中于澳大利亞和巴西兩國,且鐵礦石供大于求的格局將在今后一定時期內(nèi)長期存在。

中國仍將保持全球最大的鐵礦石消費(fèi)市場地位。中國鐵礦石資源總量較大,但鑒于其鐵礦石品位低及生產(chǎn)成本過高等因素、在開采條件及運(yùn)營成本等原因,導(dǎo)致其低效產(chǎn)能嚴(yán)重過剩,優(yōu)質(zhì)產(chǎn)能明顯不足。盡管中國鋼鐵步入了減量發(fā)展通道,對鐵礦石的需求總量也有所減少,但其較高規(guī)模的基礎(chǔ)設(shè)施建設(shè)及相關(guān)產(chǎn)業(yè)對鐵礦石的需求量依舊可觀。據(jù)中國鋼鐵協(xié)會數(shù)據(jù)顯示,截至2017年,中國鐵礦石對外依存度已達(dá)86.7%,預(yù)計到2030年,我國鐵礦石對外依存度仍將保持在85%以上。因此,中國鐵礦石需求對其市場價格及下游鋼鐵價格的影響程度仍將持續(xù)。

(二)中國仍將影響全球鋼鐵產(chǎn)量及消費(fèi)

隨著全球經(jīng)濟(jì)發(fā)展及基礎(chǔ)設(shè)施建設(shè)規(guī)模持續(xù)擴(kuò)大,近十年來全球鋼鐵產(chǎn)量總體保持增長趨勢。根據(jù)世界鋼鐵協(xié)會統(tǒng)計數(shù)據(jù)顯示:2006~2016年,全球鋼鐵總產(chǎn)量累計已達(dá)到15.84億噸,其中2009年受全球經(jīng)濟(jì)危機(jī)影響,全球鋼鐵需求量大幅下滑,產(chǎn)量同比下降8.15%,進(jìn)而引發(fā)了鋼材價格下跌,為應(yīng)對需求和價格下滑帶來的效益下降,多數(shù)工業(yè)化國家的鋼鐵企業(yè)采取關(guān)閉產(chǎn)能和降低產(chǎn)能利用率以及裁員等措施來應(yīng)對;與此同時,此次金融危機(jī)改變了全球鋼鐵消費(fèi)格局,中國在此過程中得益于政府的經(jīng)濟(jì)刺激政策拉動,基礎(chǔ)設(shè)施建設(shè)的加速帶動了其鋼鐵行業(yè)發(fā)展,并在此后取代了西方工業(yè)國家行業(yè)地位,成為了世界第一鋼鐵生產(chǎn)大國,其供需情況對全球鋼鐵價格起主導(dǎo)作用。

|

|

四、總結(jié)

從國際市場來看,目前鋼鐵行業(yè)仍處于供過于求、產(chǎn)能過剩且企業(yè)平均資產(chǎn)負(fù)債率較高、資金壓力較大的階段。石油及大宗商品價格走低預(yù)示全球經(jīng)濟(jì)增長將持續(xù)放緩,預(yù)計未來短期內(nèi)世界經(jīng)濟(jì)將在穩(wěn)定中尋求增長。全球貿(mào)易增長放緩制約制造業(yè)的增長,加之國內(nèi)建筑活動不景氣,未來地方政府基礎(chǔ)設(shè)施建設(shè)投資對鋼鐵需求的拉動能力正在逐步弱化,中國鋼鐵需求持續(xù)下行。同時,由于中國已經(jīng)深度融入到全球制造業(yè)供應(yīng)鏈當(dāng)中,在中國需求降低的情況下,新興經(jīng)濟(jì)體制造業(yè)出口下滑,發(fā)達(dá)經(jīng)濟(jì)體的消費(fèi)品和機(jī)械出口減縮,國際鋼鐵市場可能出現(xiàn)需求負(fù)增長或低速增長期的局面。供給方面,國內(nèi)鋼鐵行業(yè)去產(chǎn)能將繼續(xù)深化,地條鋼、中頻爐等低成本產(chǎn)能的去化可能會使得鋼鐵成本曲線向上移動,鋼鐵價格上漲;但中長期后產(chǎn)能淘汰的影響將逐步弱化,未來產(chǎn)能釋放壓力仍舊偏高。此外,美聯(lián)儲加息在一定程度上抵消貿(mào)易摩擦阻力,中國鋼材出口環(huán)境得到改善。總體來說,未來短期內(nèi)國際供需增長應(yīng)較為平衡,但產(chǎn)量增速仍大于需求增速。鋼鐵企業(yè)形勢嚴(yán)峻,若想穩(wěn)健實(shí)現(xiàn)鋼鐵行業(yè)供需矛盾的緩解,應(yīng)當(dāng)提升自身生產(chǎn)能力與質(zhì)量,實(shí)現(xiàn)產(chǎn)品高端化。