1. 企業數量和存續規模

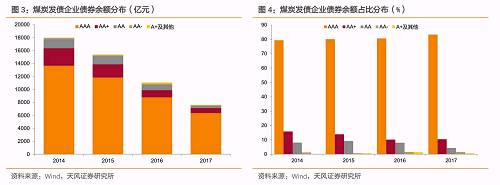

作為發債企業整體信用資質的反映指標,我們統計了2014年至2017年煤炭發債企業的評級分布情況。從發債企業數量來看,2014年以來,煤炭發債企業的數量基本在90家左右,并在2015年后呈逐年減少的態勢。從主體評級分布來看,煤炭發債企業的信用資質在2015年降至低谷,AA評級的發債主體占比最高,達到34.04%;2016年較2015年微弱改善,AA評級的發債主體占比小幅降至32.58%;2017年,煤炭發債主體的信用資質明顯提升,30.12%的煤炭發債主體達到AAA評級。

|

|

因此,不管是發債企業數量,還是存量債券余額,整體均呈現“規模下降、資質提升”的趨勢。

|

根據申萬行業二級分類,截至1月18日,共有80個發債主體屬于“煤炭開采”行業,涉及456只個券(短融、中票、公司債、企業債、定向工具)。我們將以這些主體為樣本,跟蹤其財務狀況,觀察煤炭行業近年來的演進特征。

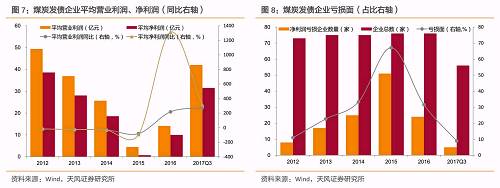

煤炭行業平均營業收入自2014年起開始下滑,2014年同比下滑6.88%,2015年進一步惡化,同比下滑22.03%。2016年下半年以來,受供給側結構性改革堅定推進的影響,煤炭價格大幅反彈,行業盈利能力逐步回升,2016年平均營業收入較上年小幅增長1.07%,2017年三季度,盈利狀況進一步改善,同比增幅擴大至47.20%。從絕對水平來看,2017年三季度煤炭行業的平均營業收入為522.18億元,較2015年和 2016年已有顯著提升,但是仍未回到2014年550.51億元的水平。

煤炭企業平均毛利潤的彈性明顯高于平均營業收入。在經歷了2012至2015年連續同比下滑之后,2016年平均毛利潤同比增長44.30%,2017年三季度同比增幅進一步擴大至 80.35%。從絕對水平來看,2017年三季度煤炭行業的平均毛利潤為79.81億元,已經超過了2013年71.41億元的水平。

煤炭企業毛利潤的價格彈性顯著高于營業收入的價格彈性,主要原因在于大量煤炭企業除正常的煤炭生產之外,還從事煤炭的貿易業務,貿易占收入的比重較大,同時毛利率很低,導致煤炭價格回升對整體收入的拉動相對有限。

從盈利空間來看,煤炭行業的銷售毛利率在2015年前逐年下滑,到2015年達到最低值16.74%,此后逐年回升;同時,煤炭行業的期間費用率呈現相反的走勢,在2015年前逐年遞增,到2015年達到最高值18.68%,此后逐年下降。銷售毛利率的回暖疊加期間費用率的下降,煤炭行業的盈利空間逐步打開,從2015年-1.94%上升至2017年三季度11.44%。

|

|

行業凈利潤虧損面在2015年達到歷史峰值,在2015年發布年報的76家企業中,凈利潤虧損的有51家,占比達到前所未有的67.11%。此后隨著行業景氣度回升,虧損面迅速下滑,2016年凈利潤虧損的企業降至24家,占比達到31.58%。2017年三季度,僅5家企業凈利潤仍未扭虧,虧損面進一步下降至8.93%。換一個角度來說,在煤炭行業整體盈利回暖的背景下,不同企業盈利復蘇的進度呈現分化。

|

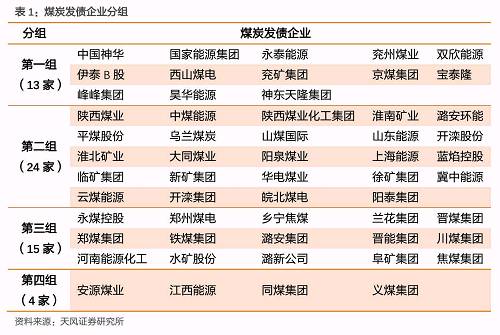

根據上文中煤炭發債企業盈利情況和虧損面的演變,剔除24家尚未發布2017年三季報的主體,我們將剩余56家煤炭發債企業分成四組:

第一組:2015年至2017年凈利潤持續為正。這部分企業即便在行業最困難的2015年,仍能維持盈利,屬于煤炭行業信用資質最好的企業,歸為第一梯隊,共有13家;

第二組:2015年凈利潤為負,2016年和2017年三季度凈利潤為正。這部分企業在行業最困難的2015年呈現虧損,但是在2016年供給側改革推動下,第一批實現扭虧,歸為第二梯隊,共有24家;

第三組:2015年、2016年凈利潤為負,2017年三季度凈利潤為正。這部分企業在2015年和供給側改革元年2016年尚未實現盈利,直至2017年三季度才扭虧成功,屬于第二批扭虧的企業,歸為第三梯隊,共有15家;

第四組:2015年至2017年三季度尚未扭虧的企業。這部分企業在煤炭行業整體回暖的背景下,仍未走出虧損泥潭,歸為第四梯隊,共有4家。

|

|

(1)關注區域分化。

國家發改委和能源局發布的《煤炭工業發展“十三五”規劃》(簡稱“規劃”)制定了煤炭行業去產能的整體路線圖。根據規劃,東部的煤炭企業將繼續保持區位優勢,由于下游市場需求較好,市場化去產能存在一定難度;西部的煤炭企業生產成本優勢明顯,優質產能仍將進一步集中;中部、東北、西南以及非煤炭生產基地的部分煤炭企業的開采條件差、生產成本高、資源接近枯竭,將面臨被迫關停和整頓的壓力。

|

(2)關注非煤業務。

我們以陽煤集團為例(申萬行業分類將陽煤集團劃為綜合行業,因此未顯示在分組中),探討非煤業務板塊對企業盈利分化的影響。陽煤集團位于晉東煤炭生產基地,主要產品無煙煤產量居全國首位。非煤業務主要是煤化工,產品包括化肥和精細化工,由于尿素產能過剩導致價格大幅下行,精細化工主要產品也存在不同程度的成本售價倒掛。此外,電解鋁板塊也長期處于成本售價倒掛的狀態。

從評級報告披露的營業收入和毛利潤來看,2017年前三季度,煤炭板塊占陽煤集團營業收入的18.72%,卻貢獻了73.17%的毛利潤;相比之下,化工板塊占營業收入的38.39%,僅貢獻了11.44%的毛利潤。

從凈利潤來看,2015年、2016年,陽煤集團的凈利潤分別為-6.88億元、-7.85億元,直至在2017年三季度艱難虧損,微利0.31億元。

|

|

|

|

我們對煤炭行業2017年的評級調整情況進行了詳細梳理,并歸納整理了評級調整的主要原因。在85家主體中,2017年主體評級下調的企業主要有7家,主體評級上調的企業主要有24家。

|

|

|

綜上所述,在煤炭行業債務整體均呈現“規模下降、資質提升”、盈利整體改善的背景下,我們建議投資者關注煤炭發債企業內部的分化。我們提供兩種分化的視角,(1)依據《煤炭工業發展“十三五”規劃》中制定了煤炭行業去產能的整體路線圖,優選“推進建設”區域的煤炭企業,規避“關閉退出”區域的煤炭企業。(2)關注不同煤炭企業的非煤業務板塊,非煤業務的虧損可能會拖累煤炭板塊的復蘇,從而阻礙公司盈利的步伐。