消息")

盈利穩(wěn)健防債務集中

需求鋼鐵下游行業(yè)投資增速整體或?qū)⒎啪彛ㄖ娩摽s減幅度或?qū)⒋笥诠I(yè)用鋼縮減幅度。供給供給側(cè)改革政策繼續(xù)深入,粗鋼產(chǎn)能將繼續(xù)減少。價格供需仍處于緊平衡狀態(tài),鋼價高位震蕩。盈利2018年行業(yè)收入及盈利水平將繼續(xù)保持增長,但增速同比將有所放緩。債務負擔鋼鐵企業(yè)存續(xù)債主要集中于 2018~2020年到期,其中2018年到期規(guī)模較大,短期內(nèi)具有一定集中償付壓力。信用質(zhì)量鋼鐵行業(yè)整體信用水平將保持穩(wěn)定,盈利持續(xù)下滑的鋼鐵企業(yè)或?qū)⒚媾R一定信用風險。

下載APP 查看資訊更方便 下載APP 查看資訊更方便 |

|

|

2017年以來,鋼鐵行業(yè)下游行業(yè)投資增速處于較高水平或有所回升,對鋼鐵行業(yè)發(fā)展起到了一定拉動作用。同時,2017年供給側(cè)改革力度持續(xù)加大,去產(chǎn)能效果初步顯現(xiàn),疊加環(huán)保政策趨嚴,冬季限產(chǎn)致使鋼材產(chǎn)能階段性受限,供需矛盾緩解,處于偏緊狀態(tài),致使鋼價高位波動。受鋼價回暖影響,鋼鐵行業(yè)整體經(jīng)營業(yè)績持續(xù)回升,盈利能力不斷提高,但盈利差異化明顯,產(chǎn)品技術(shù)含量較高的規(guī)模化企業(yè)盈利能力較強。2017年以來,鋼鐵行業(yè)發(fā)債規(guī)模同比下降,行業(yè)債券期限結(jié)構(gòu)趨于短期化,易導致資產(chǎn)負債期限結(jié)構(gòu)不匹配,導致流動性風險加大。鋼鐵行業(yè)信用利差總體呈現(xiàn)波動下降趨勢,與其他行業(yè)對比,其利差和融資成本相對較高。

2018年鋼鐵行業(yè)供需矛盾將持續(xù)緩解,價格將在高位震蕩,呈現(xiàn)穩(wěn)中小幅下降趨勢,行業(yè)景氣度短期內(nèi)維持穩(wěn)定。從需求側(cè)看,下游需求將穩(wěn)中有降,其中房地產(chǎn)(000736,股吧)政策收緊使得2017年房地產(chǎn)銷售明顯降溫,若調(diào)控政策持續(xù),或?qū)⒔档?018年房地產(chǎn)開發(fā)投資額度,對建筑用鋼需求產(chǎn)生影響,而基礎(chǔ)設(shè)施建設(shè)投資仍將保持穩(wěn)定,有助于拉動鋼鐵需求。從供給端來看,在供給側(cè)改革背景下,受去產(chǎn)能及環(huán)保力度加強的影響,鋼鐵行業(yè)無序及過剩產(chǎn)能將逐漸出清,鋼鐵行業(yè)供需仍將處于緊平衡狀態(tài),產(chǎn)能利用率將進一步提升。總體來看,2018年鋼鐵行業(yè)供需結(jié)構(gòu)將趨于穩(wěn)定,行業(yè)盈利情況將保持穩(wěn)定。

2018年鋼鐵下游行業(yè)投資增速整體或?qū)⒎啪彛ㄖ娩摽s減幅度或?qū)⒋笥诠I(yè)用鋼縮減幅度

鋼鐵行業(yè)的下游需求領(lǐng)域主要包括基礎(chǔ)設(shè)施建設(shè)、房地產(chǎn)、機械、汽車、船舶和家電輕工等方面,從下游需求所占比重來看,基礎(chǔ)設(shè)施建設(shè)占比最大,約為34%,房地產(chǎn)和機械占比均為18%,家電、汽車和船舶占比分別為7%、5%和2%。2017年以來,基建固定資產(chǎn)投資完成額增速同比小幅下降,但依然保持較高水平,對工業(yè)用鋼需求形成支撐;房地產(chǎn)開發(fā)投資完成額增速同比有所提升,但房屋新開工面積和商品房銷售面積增速均大幅下降,房地產(chǎn)行業(yè)整體面臨結(jié)構(gòu)性調(diào)整壓力,但2017年房地產(chǎn)行業(yè)對建筑用鋼的需求下降的影響并不十分明顯;從機械行業(yè)和家電行業(yè)來看,用鋼需求表現(xiàn)較好,基本增速都保持在兩位數(shù)以上;從汽車行業(yè)來看,汽車產(chǎn)量和銷量同比增速均有所下降,對汽車板需求有所減少;從船舶行業(yè)來看,造船完工量有所回升,帶動寬厚板銷售。從上述鋼鐵下游行業(yè)綜合來看,2017年以來,鋼鐵行業(yè)主要下游行業(yè)投資增速整體保持高位或者有所回升,對鋼鐵行業(yè)發(fā)展起到了較強的拉動作用。

整體看,2018年,鋼鐵下游行業(yè)整體需求將有所縮減,且建筑用鋼縮減幅度或大于工業(yè)用鋼縮減幅度。2018年,固定資產(chǎn)投資增速將會有所下降,預計鋼鐵下游行業(yè)用鋼需求將穩(wěn)中有降。就基礎(chǔ)設(shè)施建設(shè)投資看,受“一帶一路” 投資戰(zhàn)略等投資規(guī)劃影響,基礎(chǔ)設(shè)施建設(shè)投資仍將保持一定增速。房地產(chǎn)行業(yè)整體面臨結(jié)構(gòu)性調(diào)整壓力,多地重啟限購限貸,房地產(chǎn)行業(yè)的開工及銷售熱度有所回落,且2017年商品房銷售面積下降幅度較大,2018年房地產(chǎn)行業(yè)調(diào)控政策將持續(xù),房地產(chǎn)開發(fā)投資增幅或?qū)⑾陆担瑢ㄖ娩摰男枨髮兴湛s。此外,房地產(chǎn)銷量的下降一定程度上也會影響家電銷量;由于減稅政策結(jié)束,及汽車保有量的不斷增長,轎車銷售量增速或?qū)⒂兴禄?018年船舶行業(yè)依然疲軟,造船行業(yè)轉(zhuǎn)暖可能性較低,造船用鋼需求難以回升。

2018年,隨著供給側(cè)改革措施的持續(xù)實施及環(huán)保政策的持續(xù)趨嚴,粗鋼產(chǎn)能將繼續(xù)下降,供需仍處于緊平衡狀態(tài),鋼價高位震蕩

2016年開始,國家大力推進供給側(cè)結(jié)構(gòu)性改革,從去產(chǎn)能和環(huán)保等多方面出發(fā),大力化解鋼鐵行業(yè)產(chǎn)能過剩問題。2017年我國去產(chǎn)能目標為 5,000萬噸粗鋼產(chǎn)能,截至11月末,年度目標已經(jīng)超額完成。同時,2017年上半年,國家加大對地條鋼的整治力度,取締地條鋼生產(chǎn)企業(yè)600余家,涉及產(chǎn)能1.2億噸左右,對優(yōu)化鋼鐵行業(yè)有序競爭具有極大影響。同時環(huán)保政策不斷趨嚴,2017年8月,環(huán)保部頒布《京津冀及周邊地區(qū)2017~2018年秋冬季大氣污染綜合治理攻堅行動方案》,對重點城市鋼鐵企業(yè)在采暖季實施限產(chǎn)停產(chǎn)措施,使鋼鐵行業(yè)產(chǎn)能階段性受限,預計2017年采暖季限產(chǎn)涉及生鐵產(chǎn)量總計5,100萬噸,涉及鋼產(chǎn)量5,000萬噸。在2017年去產(chǎn)能任務完成后,我國鋼鐵年產(chǎn)能將下降至11億噸以下。整體看,供給側(cè)改革取得了一定效果。

2018年將繼續(xù)堅持供給側(cè)改革,“十三五”期間鋼鐵去產(chǎn)能的總體目標是1~1.5億噸,2016年我國鋼鐵業(yè)實現(xiàn)化解過剩產(chǎn)能6,500萬噸,2017年我國去產(chǎn)能目標為5,000萬噸粗鋼產(chǎn)能,截至11月末,年度目標已經(jīng)超額完成,距離“十三五”1.5億噸去產(chǎn)能的上限目標,還剩幾千萬噸的規(guī)模將在后期去除;同時環(huán)保政策依然不斷趨嚴,采暖季的季度性限產(chǎn)停產(chǎn)措施仍將繼續(xù)實施。在國家不放開新增產(chǎn)能政策的前提下,粗鋼產(chǎn)能將持續(xù)下降。同時在鋼材種類方面,隨著下游需求的轉(zhuǎn)變,鋼材產(chǎn)品結(jié)構(gòu)也會發(fā)生變化,建筑用鋼材需求量的下降,螺紋鋼等線材占比或?qū)⑾陆担A(chǔ)建設(shè)投資將依然保持一定增幅,工業(yè)用鋼如板材等占比或?qū)⒂兴蠞q,同時隨著國內(nèi)幾大汽車板生產(chǎn)基地的投產(chǎn)和運營成熟,汽車板產(chǎn)量將有所增加。

2018年行業(yè)收入及利潤總額保持小幅增長,增幅同比將有所放緩,毛利率將有所提升,行業(yè)資產(chǎn)負債率將保持下降趨勢

2017年前三季度鋼鐵行業(yè)營業(yè)收入同比大幅增長23.10%,利潤總額同比大幅增長118.50%,主要由于鋼價大幅增長所致。預計2017 年全年收入仍將保持增長,且增幅處于高位。盈利能力方面,2017年前三季度,受鋼價上漲的影響,毛利率和利潤率均保持增長,同比均有所上升。受前期產(chǎn)能去除以及2018年供給側(cè)改革持續(xù)深入的影響,2018年鋼材供給量同比將保持平穩(wěn)或小幅下降,同時2018年需求端不會出現(xiàn)明顯下滑,供需仍然處于緊平衡狀態(tài),受此影響,2018年,鋼價將高位震蕩,行業(yè)收入和利潤總額將保持小幅增長,增幅將有所放緩,毛利率等指標將微幅上漲。

|

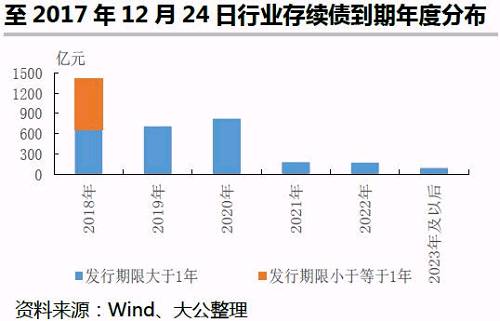

鋼鐵企業(yè)存續(xù)債到期期限比較集中,短期內(nèi)有一定償付壓力;存續(xù)債券主要集中分布于少數(shù)幾家鋼鐵企業(yè),需關(guān)注個別企業(yè)償債風險

截至2017年12月24日,鋼鐵企業(yè)存續(xù)債券規(guī)模3,385.95億元,發(fā)行主體43家;2017年1~11月發(fā)行規(guī)模1,671.70億元,上年同期為2,297.18億元,2017年發(fā)行規(guī)模有所下降,一方面由于資金面趨緊,債券市場融資成本上行,另一方面市場對發(fā)債主體信用品質(zhì)要求提升,鋼鐵企業(yè)債券融資環(huán)境有所趨緊。

截至2017年12月24日,鋼鐵企業(yè)存續(xù)債券主要集中在2018~2020年到期,各年份到期債券規(guī)模占存續(xù)債券總規(guī)模的比重分別為 41.96%、20.85%和24.28%,其中2018年到期且發(fā)行期限為一年以內(nèi)的債券為755.00億元,高于2019年但略低于2020年存續(xù)債總額,整體看,存續(xù)債券期限結(jié)構(gòu)缺乏合理性,短期內(nèi)鋼鐵行業(yè)面臨一定集中償付壓力。從單個企業(yè)看,存續(xù)債券主要集中在首鋼集團、河鋼集團、山鋼集團和鞍山鋼鐵集團四家企業(yè),其存續(xù)債券規(guī)模分別為795.00億元、524.00億元、390.80億元和235.00億元,合計為 1,944.80億元,占存續(xù)債券總額的比重為57.44%,這四家企業(yè)存續(xù)債一年內(nèi)到期的占比分別為35.85%、36.07%、74.21%和 82.98%,山鋼集團和鞍山鋼鐵集團短期集中償付壓力較大,其償債風險需加以關(guān)注。

2018年,鋼鐵行業(yè)整體信用水平將保持穩(wěn)定,但行業(yè)內(nèi)分化明顯,盈利持續(xù)下滑的鋼鐵企業(yè)或?qū)⒚媾R一定信用風險

從發(fā)債主體級別來看,2017年,發(fā)債主體級別向高級別集中,主體級別均在AA以上,且AAA占比不斷增大。級別調(diào)整方面,截至2017年11月末,鋼鐵行業(yè)共有17家企業(yè)級別或展望調(diào)整,其中6家企業(yè)級別上調(diào),9家企業(yè)展望上調(diào),2家級別下調(diào)。

上調(diào)企業(yè)的調(diào)級原因主要是(1)受鋼價回升影響,企業(yè)經(jīng)營狀況好轉(zhuǎn),實現(xiàn)扭虧為盈;(2)股東及外部投資者增資或定向增發(fā)等致使資本實力增強;(3)資產(chǎn)重組等因素。

下調(diào)企業(yè)的調(diào)級原因主要是(1)收入持續(xù)下滑,處于持續(xù)虧損狀態(tài);(2)期末資本結(jié)構(gòu)進一步惡化,財務杠桿比率高;(3)短期債務規(guī)模較大,貨幣資金與剩余授信額度對短期債務的覆蓋能力有限等因素。

預計2018年,鋼價將位于高位震動,不會出現(xiàn)大幅下滑,鋼鐵行業(yè)盈利將保持小幅增長,但行業(yè)分化明顯,以螺紋鋼為主要產(chǎn)品的鋼鐵企業(yè)盈利較2017年或?qū)⒂兴禄驅(qū)⒚媾R一定信用風險,但鋼鐵行業(yè)整體信用水平將保持穩(wěn)定。