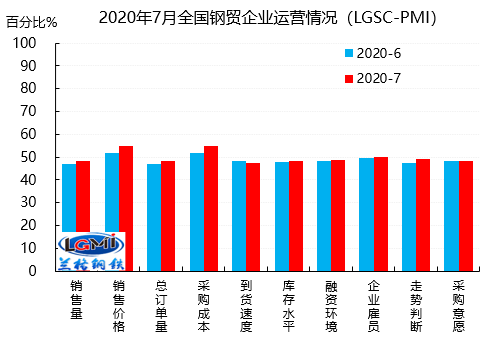

7月份鋼鐵流通企業銷售量指數和訂單指數分別為48.2和48.2,均較上月上升1.3個百分點,在收縮區間內小幅回升,反映市場雖然處于傳統需求淡季,但市場采購量依然保持一定韌性,北方市場趕工需求釋放較為明顯,從而有效緩解了季節性淡季對整體需求的影響。

7月份鋼鐵流通企業庫存指數為48.3,較上月上升0.6個百分點,連續兩個月處于回升態勢,但上升幅度有所減緩。從區域來看,東北、華東、西南和西北地區庫存指數小幅上升,分別較上月上升3.1、1.8、0.3和0.2個百分點;而中南和華北地區庫存指數則出現不同程度的下降,分別較上月下降1.7和0.1個百分點。從規模來看,樣本企業中年銷量在10萬噸以下的鋼鐵流通企業庫存出現了下降,而樣本企業中年銷量大于100萬噸、50-100萬噸和10-50萬噸的鋼鐵流通企業庫存出現了上升,這主要是雖然受傳統需求淡季影響,下游采購需求釋放有所不足,但終端市場銷售依然保持著一定的出貨節奏,市場依然處于淡季累庫階段。從絕對量上來看,進入7月份以來,鋼材社會庫存逐步攀升,據蘭格鋼鐵云商平臺市場監測數據顯示,截止7月末,全國29個重點城市鋼材社會庫存為1371.72萬噸,較上月末增加69.01噸,月環比上升5.3%,年同比上升22.6%。

從先行指數來看,2020年7月份鋼鐵流通業采購意愿指數為48.4,較上月上升0.2個百分點,在收縮區間內小幅回升。走勢判斷指數為49.0,較上月上升1.5個百分點,在收縮區間內有所上升,反映樣本企業對后市持謹慎樂觀預期。

7月份國內鋼材市場震蕩走強,其中品種走勢顯現分化,“板強長弱”態勢明顯。由于鋼市依然處于季節性需求淡季,市場采購維持較弱態勢,同時由于成本支撐的持續增強,市場價格底部不斷抬升,但臨近月末,中美關系再次緊張,期貨和現貨市場恐高情緒出現,鋼市開始呈現高位承壓調整的局面。

供給端:7月份以來,由于受到雨季影響,下游需求減弱,但成本端的支撐較為堅挺,國內鋼材現貨市場價格呈現“淡季不淡”的局面,鋼廠生產積極性不減,從而使得供給維持高位,據蘭格鋼鐵網調研數據顯示,7月份前四周全國百家中小鋼企高爐開工率均值為87.95%,較6月份(87.63%)上升0.32個百分點,高出去年同期8.6個百分點,其中有73座高爐檢修,復產2座。從重點大中型鋼鐵企業粗鋼旬產來看,7月中旬,重點大中型鋼鐵企業粗鋼旬產高位回升,表明國內重點大中型鋼鐵企業的生產能力保持韌性。據中國鋼鐵工業協會統計數據顯示,7月中旬重點鋼企粗鋼日均產量213.84萬噸,環比增長0.36%,同比增長5.99%。據蘭格鋼鐵研究中心估算,7月份全國粗鋼日產將可能維持在300萬噸以上的水平,其中重點大中型鋼鐵企業平均粗鋼旬產將維持在215萬噸左右的水平。

需求端:隨著國內經濟復蘇常態化,扎實做好“六穩”工作,全面落實“六保”任務,下半年我國經濟將實現穩步增長。目前來看,基建已成為穩定經濟增長的重要手段,隨著基建補短板政策的不斷出臺和財政投放的持續加碼,下半年基建投資將會真正發力,其中交通領域基礎設施建設正在“快馬加鞭,迎頭趕上”,交通運輸部正著力擴大交通固定資產有效投資,推動新建項目“應開盡開、能開快開”。同時,國常會也指出要推進

“兩新一重”等項目建設,以推動相關產業的有效投資不斷擴大。隨著后期各大項目的加快落地,在利好政策的刺激下和有效投資的不斷擴大的影響下,國內鋼材市場需求將會穩步增強。

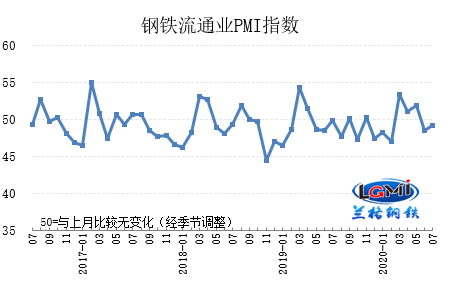

2020年8月份鋼鐵行業景氣度在收縮區間內小幅回升,主要由于目前市場雖然處于需求淡季,天氣因素影響了市場出貨的節奏,但市場對于下半年旺季需求明顯增長有著較強的預期,而且成本端的支撐也較強,國內鋼材市場處于“三強一弱”的局面,即強預期,強供給,強成本,弱需求,這使得鋼市處于易漲難跌的局面。隨著鋼市需求旺季的臨近,商家備貨也在加快,市場挺價意愿較強,因此,蘭格鋼鐵研究中心預計,8月份鋼材市場將呈現震蕩走強的局面。(蘭格鋼鐵研究中心原創稿件,轉載請注明出處)