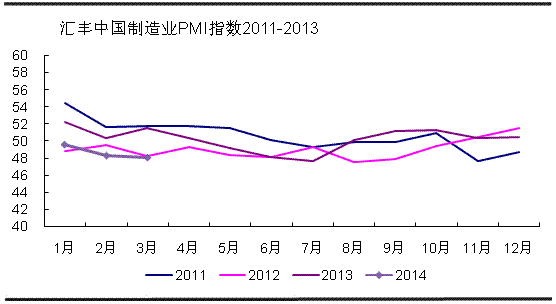

宏觀數據:2014年03月24日公布的2014年03月匯豐中國制造業采購經理人指數初值為48.1%,較2014年02月終值環比下降0.4個百分點從分項指數看,新訂單指數和產出指數均于榮枯線下方反季節性回落反映內需趨冷,而兩項庫存指數均升反映企業去庫存壓力上升,兩項價格指數大幅下挫反映供需關系進一步弱化,3月PPI環比承壓。3月匯豐PMI產出指數初值于榮枯線下方繼續回落1.5個百分點,錄得18個月來最低值47.3%,新訂單指數亦于榮枯線下方加速萎縮,下跌1.7個百分點至47.9%,而新出口訂單指數繼續回升至榮枯線上方的51.4%,反映內需趨冷;3月制造業產成品庫存和采購庫存分別上升1.1個百分點和1.3個百分點,分別錄得51.2%和49.2%,在新訂單大幅下降的前提下,兩項庫存皆升反映需求趨冷環境下企業去庫存壓力上升;值得注意的是,3月匯豐PMI產出和投入價格指數在萎縮區間繼續大幅下挫,分別下降4.2和5.0個百分點至40.8%和41.8%,PMI價格指數大幅下降反映供需關系進一步弱化,3月PPI環比難以改善。

市場概述:

煉鋼鐵:本月國內煉鋼鐵頹勢依舊市場持續疲軟,貿易商、中間商目前大多采取謹慎觀望態度,鐵廠方面由于需求持續不振,成本波動以及環保等問題紛紛采取減產、停產情況,但是停產、減產并未能夠抑制住價格的回落,部分地區市場價格仍保持小幅回落。終端鋼廠方面由于近期礦石價格持續回落,多數大型鋼廠自身礦石成本已經明顯下降,自身煉鋼鐵生產成本進一步降低,并且大多數鋼廠由于銷售形勢不佳訂貨有所減少,出現一定減產跡象自產鐵水量增加,對于外采煉鋼鐵減量明顯。并且運輸成本居高不下,生鐵訂貨后運輸周期以及成本核算已經失去原有優勢。從目前形勢來看煉鋼鐵短期市場下跌形勢仍將持續,但是跌幅將會逐步收窄。

鑄造、球墨鐵:本月初大宗原材料價格均出現暴跌形勢,市場整體恐慌心態較高,多數終端制造業由于訂單情況不多,對于鑄造、球墨鐵采購遲緩,市場整體成交能力不足,貿易商方面由于終端訂單萎縮,中間利潤微薄在加之資金成本增加,留給中間商、貿易商中間利潤不足并且操作稍有不慎很有可能面臨虧損情況,多數貿易商選擇暫停進貨理性觀望。然而隨著終端、貿易商方面操作謹慎鐵廠方面庫存消化存在較大問題,部分資金緊張企業為回攏資金下調報價,以求以價換量,但是價格回調后成交并未出現明顯改善。短期來看市場鑄造、球墨鐵終端訂貨不足需求不佳,短期價格仍存在下跌可能。

進出口情況:根據最新海關數據顯示:2014年2月生鐵進口總量為11005.750噸環比1月大幅萎縮降幅達到53.65%,2014年1-2月全國累計生鐵進口量為34749.703噸,同比去年同期下降48.65%。2月份生鐵出口總量為27130.8噸,環比1月增長80.74%,2014年1-2月全國累計生鐵出口量為42141.35噸,同比去年同期下降29.97%。從進出口平均價格來看,進出口價格均有所回漲,2月份進口生鐵平均單價在408.8美元/噸,環比1月份價格上漲2.16%。2月份出口生鐵平均單價413.51美元/噸,環比1月份價格上漲1.72%。

第二部分:終端需求持續低迷4月生鐵恐難復蘇

本月生鐵市場依舊保持回落態勢,多數地區價格仍處于下跌階段,市場整體信心不足。隨著終端制造業持續低迷,訂單情況不足對于生鐵采購量大幅萎縮,并且改變前期采購模式,由月度訂貨直接轉變為按需訂采并且靈活訂價取消前期鎖定價格,然而這一情況的出現更加加大了生鐵價格的靈活性。然而鐵廠方面目前非常被動,由于市場需求低迷,長期客戶采購量下降,并且鐵廠之間競爭激烈爭搶客戶訂單情況大幅增加,然而這一體現方式主要集中在價格競爭,中小鐵廠方面由于自身資金不足為了加強流動性,經常性采取降價力求加快庫存流動性。然而這一現象的出現直接造成本月出現降價連鎖反應。從目前市場整體形勢來看,預計4月生鐵市場依舊保持低位前行,價格并未走出震蕩格局,生鐵形勢依舊嚴峻。希望商家、廠家仍應理性看待后市,切莫盲目操作造成自身損失。