擊這里給我發(fā)消息")

一、熱卷環(huán)比上漲同比跌勢增加 區(qū)域流通仍未開啟

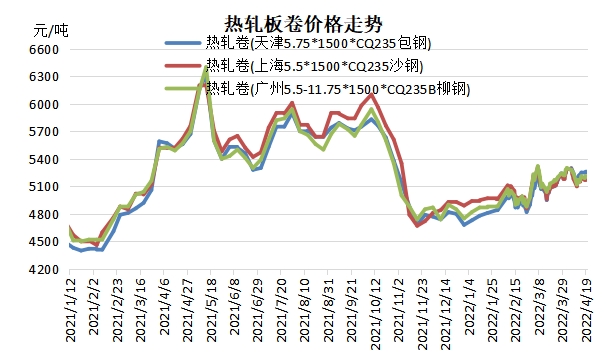

據(jù)蘭格云商平臺監(jiān)測數(shù)據(jù)顯示,截止到4月20日天津地區(qū)熱卷均價(jià)5239元/噸,環(huán)比上漲136元/噸或2.66%,同比下跌337元/噸或6.04%;上海均價(jià)5194元/噸,上漲59元/噸或1.15%,同比下跌394元/噸或7.05%;樂從價(jià)格5215元/噸,環(huán)比上漲52元/噸或1.01%,同比下跌345元/噸或6.21%。受焦炭以及鐵礦石等原燃料價(jià)格高位影響,鋼廠熱卷成本端支撐穩(wěn)固,貿(mào)易商存在一定挺價(jià)情緒,利好熱卷價(jià)格環(huán)比有所回升。但需求疲弱情況下,熱卷同比仍呈現(xiàn)較大幅度的下滑。

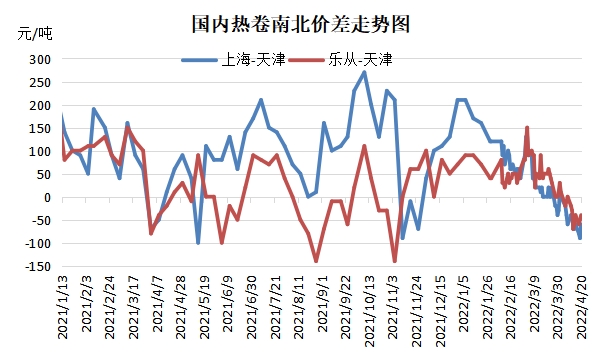

熱卷市場購銷仍維持本地區(qū)域流通,南北流通仍未開啟,這也就造成了熱卷市場價(jià)差難以拉開。疊加需求偏弱以及華東區(qū)域疫情因素影響,也在一定程度上利空熱卷市場操作風(fēng)險(xiǎn)有所增加,貿(mào)易商謹(jǐn)慎購銷的情緒愈加明顯。整體來看,華北與華東地區(qū)熱卷維持倒掛的局面,以4月20日當(dāng)天的價(jià)格來看,天津熱卷價(jià)格普遍高于上海與樂從價(jià)格。

| 天津 |

上海 |

樂從 |

|

| 價(jià)格 |

5260 |

5200 |

5200 |

| 天津-上海價(jià)差 |

-60 |

||

| 天津-樂從價(jià)差 |

-60 |

||

二、社會庫存開啟累庫模式 終端城市庫存表現(xiàn)不一

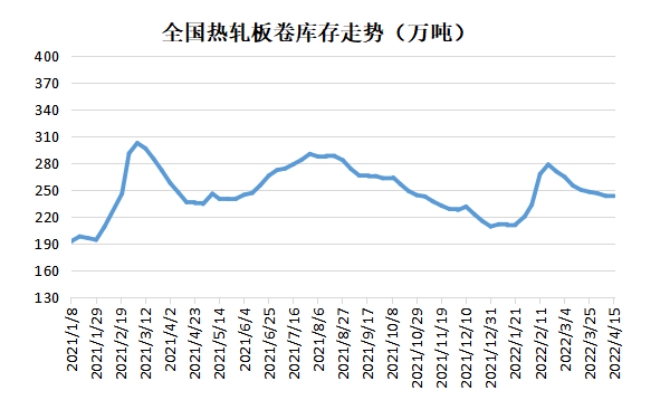

受疫情因素影響,部分鋼廠成材外運(yùn)受阻,熱卷社會庫結(jié)束消庫的局面,庫存小幅累積。據(jù)蘭格云商平臺監(jiān)測數(shù)據(jù)顯示,截止到4月15日熱卷現(xiàn)貨社會庫存總量為243.70萬噸,較上周增加0.65萬噸,較3月底減少3.91萬噸,同比增加7.65萬噸。

另外,重點(diǎn)城市社會庫存表現(xiàn)不一,華北區(qū)域社會庫存有所回落,華東以及華南區(qū)域社會庫存環(huán)比增加。截止到4月15日,樂從地區(qū)熱卷庫存社會庫存總量67.7萬噸,較3月底增加7.06萬噸,同比增加10.87萬噸;博興地區(qū)熱卷庫存為21.43萬噸,較3月底減少4.97萬噸,同比減少10.14萬噸。

三、鋼廠利潤持續(xù)壓縮 鋼廠直發(fā)與現(xiàn)貨暫無價(jià)差

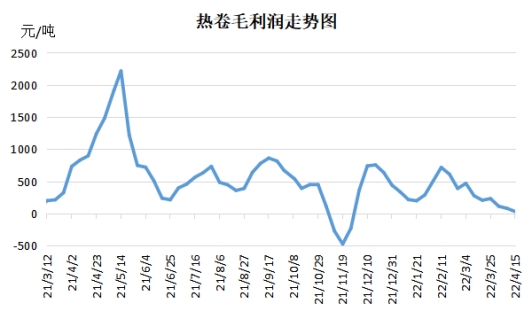

截止到4月15日,鋼廠熱卷利潤為31元/噸,較3月底減少201元/噸,同比減少866元/噸,近期鋼廠熱卷利潤情況呈現(xiàn)震蕩減少情況。主要原因在于:一是原燃料料價(jià)格處于高位,焦炭年內(nèi)第六次提漲落地,支撐鋼廠成本高位;二是熱卷受終端需求弱勢影響,價(jià)格一直上漲乏力。綜合因素影響下,鋼廠熱卷利潤呈現(xiàn)不斷被壓縮的局面。

另外,鋼廠直發(fā)價(jià)格與現(xiàn)貨價(jià)格暫無明顯價(jià)差。據(jù)悉,4月20日當(dāng)天,滄州中鐵普卷直發(fā)價(jià)格在5190元/噸,送到博興運(yùn)費(fèi)96元/噸,而當(dāng)天博興當(dāng)?shù)刭Q(mào)易商出貨價(jià)格在5200元/噸。

四、汽車、挖掘機(jī)數(shù)據(jù)同比下滑 終端需求偏向于弱勢

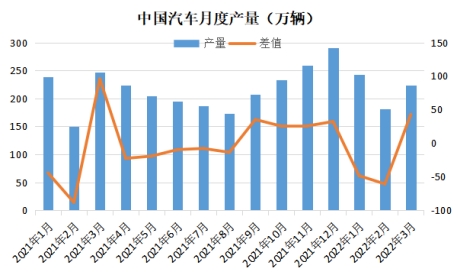

中汽協(xié)數(shù)據(jù)顯示,3月汽車產(chǎn)銷數(shù)據(jù)分別為224.1萬輛和223.4萬輛,同比下滑9.1%和11.7%,其中新能源汽車產(chǎn)銷分別完成46.5萬輛和48.4萬輛,同比均增長1.1倍。1-3月,汽車產(chǎn)銷累計(jì)648.4萬輛和650.9萬輛,同比增長2.0%和0.2%;一季度新能源汽車產(chǎn)銷分別完成129.3萬輛和125.7萬輛,同比均增長1.4倍。

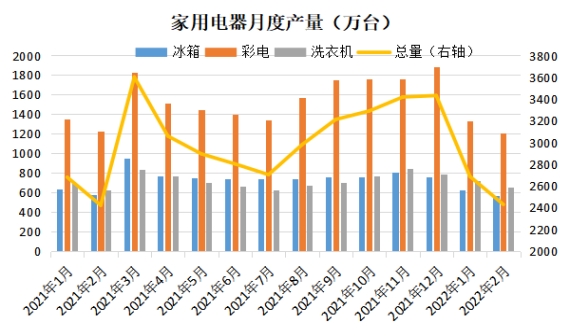

1-2月份,冰箱產(chǎn)量1194萬臺,同比下降17萬臺;彩電產(chǎn)量2543萬臺,同比減少35萬臺;洗衣機(jī)1380萬臺,同比增加66萬臺。總量5117萬臺,同比增加15萬臺。

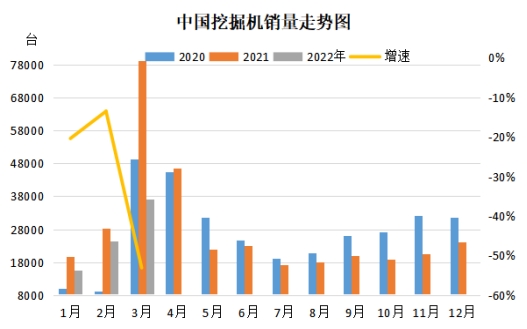

2022年3月份,26家挖掘機(jī)制造企業(yè)銷售各類挖掘機(jī)37085臺,同比下降53.1%;其中國內(nèi)26556臺,同比下降63.6%;出口10529臺,同比增長73.5%。2022年1-3月,共銷售挖掘機(jī)77175臺,同比下降39.2%;其中國內(nèi)51886臺,同比下降54.3%;出口25289臺,同比增長88.6%。

五、關(guān)注需求恢復(fù)情況 5月熱卷或震蕩偏弱

近期熱卷市場在強(qiáng)預(yù)期與弱現(xiàn)實(shí)之間博弈,政策面仍以穩(wěn)增長為主。而需求端受經(jīng)濟(jì)增速放緩以及疫情封控利空物流運(yùn)輸不暢等原因影響恢復(fù)不及預(yù)期,加之熱卷暫未實(shí)現(xiàn)跨區(qū)域流通也在一定程度上增加業(yè)者觀望情緒。發(fā)改委等多部門就2022年粗鋼產(chǎn)量壓減工作進(jìn)行研究部署,將繼續(xù)開展全國粗鋼產(chǎn)量壓減工作,確定實(shí)現(xiàn)2022年全國粗鋼產(chǎn)量同比下降的主基調(diào),或?qū)υ隙藘r(jià)格帶來一定壓力。五月份,重點(diǎn)關(guān)注疫情情況以及社會庫存拐點(diǎn)情況,需求恢復(fù)尚需時(shí)日,預(yù)計(jì)市場或震蕩偏弱運(yùn)行,難以觸及3月份高位。